市场上对寿险感兴趣的朋友,但对增额终身寿险的兴趣倒是只增不减。原因当然是在于后者有收益呗。前阵子收到私信就有朋友问到增额终身寿险适合哪些人购买?问的人比较多,内容也比较复杂,所以学姐今天就借问得比较多的东吴人寿基业常青增额终身寿险,来讲讲增额终身寿险那些事。想快人一步了解这款产品的可以看看这篇:

东吴「基业常青」增额终身寿险值得买?真实收益没眼看!baoxian.2239.com

东吴「基业常青」增额终身寿险值得买?真实收益没眼看!baoxian.2239.com

本文重点:

1.全面剖析东吴人寿的基业常青增额终身寿险

2.增额终身寿险适合人群有哪些?

一、 全面剖析东吴人寿的基业常青增额终身寿险

这就呈上基业常青的基本形态图:

基业常青产品形态图

基业常青产品形态图

1.增额3.6%

这是一款增额终身寿险,每年以固定比例递增直到终身,如下图。

基业常青增额比例

基业常青增额比例

看一款增额终身寿险好不好,收益高不高,稳不稳定,可以从现金价值(退保时投保人可拿到手的钱)以及身故保险金(受益人拿到手的钱)来分析。

身故全残赔付分为缴费期未满和缴费期满,18周岁前后所能选择的金额不同,如表中所列,这里不再赘述。一般来说,增额终身寿险越往后走,也就是活得越久,身故保险金和现金价值就越多。

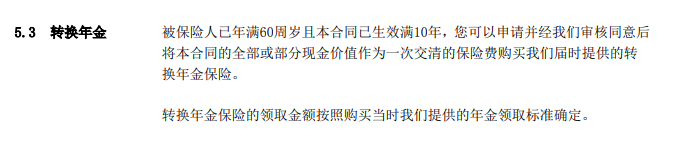

2.自由转换年金

所谓的转换年金功能,是把全部现金价值分年提取,类似于年金保险的领取方式。如下图

基业常青转换年金

基业常青转换年金

基业常青终身寿险在被保人满60周岁且保单10周年后,可以把现金价值转换为年金保险。这个功能可以保持资金稳定,灵活支配保单利益。需要注意的是,所转换的是保险公司所提供的年金保险,年金保险也有坑,这篇小攻略或许对你有帮助:

学会这招,远离年金险99%的坑baoxian.2239.com

二、 增额终身寿险适合人群有哪些?

1.增额终身寿险和传统的终身寿险有什么区别?

传统的终身寿险保额是固定的,在发生身故或者全身残疾的时候保险公司赔付一大笔钱。但随着逐年累计投入保费,投产比就会开始降低。

增额终身寿险和传统的终身寿险是有区别的,增额寿险的好处在于缴费期间或者期满后,保额都可以持续地递增,可以抗通货膨胀。越是到了后期,优势就会越大,活得越久,保单越值钱。

2.增额终身寿险适合哪些人群?

1)用于养老金规划:增额终身寿每年现价递增,累计到养老阶段往往收益已经非常可观。同时增额终身寿流动性较好,其保单的现金价值可以通过减保方式,灵活提现,什么时候取、取多少都由客户自己决定。若养老期间发生突发事件,需要大额支出,我们可以通过部分退保的方式领取资金,因此更适合品质养老规划。

2)用作子女教育规划:增额终身寿现金价值较高。很多产品缴费期满时,保单的现金价值即跟所交保费持平。当需要较大额的资金时,可通过选择部分退保的方式来获得现金流。说到这,可能会有朋友好奇年金险和增额终身寿险有什么不同,学姐这里写过关于年金险的科普文,看看便知:

学会这招,远离年金险99%的坑baoxian.2239.com

3)用于传承:增额终身寿有一定的杠杆,后期随着保额递增,杠杆逐渐加大,可提供人身风险保障;同时理赔手续简单、赔付便捷,不仅可提供现金流还能确保客户信息的私密性,所以用于身后传承的优势更加明显突出。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!