民生保险在售的重疾险只有两款:如意鑫康、如意隽康。

这两款重疾险的性价比都很一般,缺少中症保障、保费偏贵,相较于同类型产品来说,还是有很大差距的:

2020年十大高性价比的小孩重疾险baoxian.2239.com

2020年十大高性价比的小孩重疾险baoxian.2239.com

接下来我们就详细分析一下,看看这两款重疾险产品值不值得买。

一、民生保险的重疾险怎么样?我们先看下如意新康和如意隽康的保障内容图:

1、如意鑫康—多次赔付

如意鑫康是一款多次赔付的重疾险,重疾病最高可赔付两次。如果大家不清楚什么是多次赔付,可以看看这篇文章:

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

了解了什么是多次赔付后,我们再看看如意鑫康有什么优势:

(1)重疾额外赔付

若被保人在保单前10年确诊重疾,可获得额外30%保额的赔付,最高可额外赔付2次。

(2)未成年人身故保障

如意鑫康对未成年人身故,也是赔付保额,大多数重疾险对于未成年人身故,都是赔付已交保费,相比来说,如意鑫康还是很有诚意的。

但是大家注意,如意鑫康虽然对未成年人身故赔付基本保额,但是赔偿金是不能超过监管规定的(国家对未成年人身故有赔偿金额限制)。

说完它的优势,我们再看看它的不足:

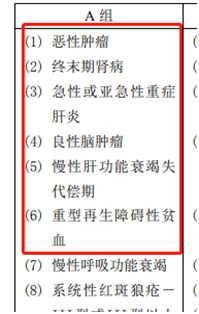

(1)重疾分组不合理

对于多次赔付的重疾险来说,首先要看的就是疾病分组,因为同组的疾病只赔付一次。

而如意鑫康的重疾分组是非常不合理的,它竟然把恶性肿瘤(癌症)和其他高发重疾放在了同一组:

比如说,老王今年得了癌症,保险公司进行了赔偿,如果第二年老王患了良性脑肿瘤,保险公司就不会赔偿了。

(2)缺少中症保障

现在的中症保障大都是从轻症中挑选出来的,因为有些轻症治疗费用比较高(有的高达十几二万),所以保险公司为了让被保人有足够的钱接受治疗,就会把一些疾病归为中症,然后提高赔付比例。

市场上90%的产品都会有中症保障,而如意鑫康作为一款保终身的产品,却缺少了中症保障,从长远的角度来看,无疑是致命的。

(3)轻症分组

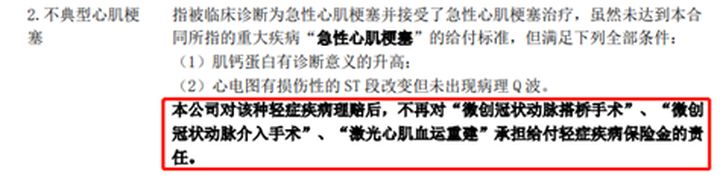

说实话,轻症还能分组是我没想到的。在我印象中,所谓的轻症分组只存在于一项保障中,就是“不典型心肌梗塞”和“微创冠状动脉手术”,比如说超级玛丽3号max的这些轻症保障,是不能够同时理赔的:

不过这种隐形的分组是能理解的,因为患了不典型心梗的人,基本都要做微创冠状动脉类的手术,保险公司不可能对一种疾病重复赔偿。

但是如意鑫康的轻症分组就有点没道理了。多次赔付的重疾险我见多了,而轻症也分组的重疾险我是没见过几个,最可气的是它把一些高发轻症也合并到同一组中了:

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com

(4)轻症赔付比例低

如意鑫康的轻症赔付比例只有20%。

前面我也说了,有些轻症的治疗可能需要十几二十万,如意鑫康有没有中症保障,轻症还设有分组,这些限制加在一起,很有可能出现一种情况:被保人得了某高发轻症,在接受治疗时突然没钱了。

除了这些比较严重缺陷,如意鑫康还有其他一些小问题,比如保障期限不够灵活,只有保终生;保费偏贵,10岁孩童的保费都要7000元左右……

总结来说,作为一款多次赔付,且保终身的重疾险,如意鑫康已经不能说是性价比一般了,而是赤裸裸的坑人。保障丢失、分组不合理、保费贵等一系列问题,非常不建议大家购买。

2、如意隽康

如意隽康和如意鑫康差不多,两款产品半斤八两,只是如意隽康多了一项“少儿特定疾病”保障,不过这个亮点并不能掩盖它中症保障确实、轻症赔付比例低、保费贵的缺陷。

二、总结综合来说,如意隽康和如意鑫康这两款产品,性价比真的非常低,并不推荐购买。如果大家想给宝宝买重疾险,最好还是买一些性价比高的产品:

2020年最值得买的小孩重疾险baoxian.2239.com