重疾新规落地,旧定义的重疾产品要在2021年1月31日前全部下架。

许多还没有重疾保障之前不着急的朋友,最近也开始急了,后台私信一水全是问重疾险的,

特别是昆仑健康近日宣布健康保2.0重疾险将于12月31日前停售,更是引起了轩然大波。

健康保2.0重疾险停售的消息为什么会引起这么大的动静,我们不妨先来了解一下:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

本文重点:

一、健康保2.0重疾险的这些优势很亮眼!

二、健康保2.0重疾险的这些不足也要知道

一、健康保2.0重疾险的这些优势很亮眼!

老规矩,先来给大家看看健康保2.0重疾险的真面目:

从图中可以看到健康保2.0重疾险的基本保障做得十分全面,而且还亮点多多:

1、投保门槛低

健康保2.0重疾险投保年龄范围广,50-60岁老人也可以投保,还覆盖了一些高龄疾病,像帕金森和阿尔兹海默症,在健康保2.0重疾险中都被列入了中症保障,对老年人投保十分友好。

核保宽松,小三阳、乙肝病毒携带、乳腺结节、甲状腺结节人群都有机会标体承保。也不问BMI,体重超标者,投保规则十分宽松。

不限职业范围,高危职业也可以投保。

2、轻中症赔付比例高

25种中症,赔付2次,每次赔付50%保额;50种轻症,赔付3次,依次赔付30%、40%、50%保额。

轻中症保障病种多,赔付比例均高于市场平均水平,且轻症保额还有依次递增的优势,对高发轻症覆盖也十分全面。

3、可选责任丰富

昆仑健康保2.0重疾险的可选责任十分丰富,少儿特疾、成人特疾、恶性肿瘤2次赔付、身故/全残/疾病终末期返还保费,还有首创的重大疾病医疗津贴。可选责任丰富且灵活,可以满足更多消费者的不同保障需求。

>>可选恶性肿瘤二次赔

健康保2.0重疾险可选恶性肿瘤二次赔定义如下:

首次重疾是癌症,3年后即可获得二次赔付;首次非癌,180天后患癌就可以再赔。

相较于市面上一些间隔5年才能二次赔的产品,健康保2.0重疾险的保障十分良心。

>>可附加特定疾病保障

•20种少儿特定疾病,18岁前额外赔付100%基本保额;

•13种男性特定疾病,18岁后额外赔付50%基本保额;

•8种女性特定疾病,18岁后额外赔付50%基本保额。

覆盖了各个时期的高发特疾,可以根据自身的实际需求进行选择,保障十分全面,很贴心。

>>可选重疾医疗津贴

健康保2.0重疾险在确诊重疾后,每年可以领取10%保额作为医疗津贴金,最多可以领5次,相当于再增加了50%重疾保额。

重疾的治疗与康复是需要长时间持续的,治疗期间每年可以领一笔津贴金,作为收入损失补偿,是一项很实用的设计。

看完上述几大优势,是不是十分心动!健康保2.0重疾险的热度能在重疾险市场持续这么久,一定是有两把刷子的。

不过大家也不要只看得见健康保2.0重疾险的优点,它的这几个不足也要了解一下。

二、健康保2.0重疾险的这些不足也要知道

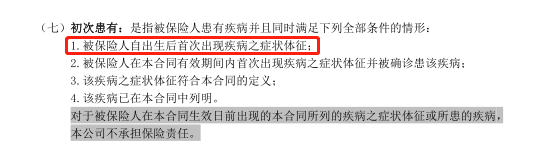

1、首次确诊定义严苛

健康保2.0重疾险条款首次确诊定义的定义如下:

这个定义对于身体健康的消费者而言,这个定义是没什么问题的;

但是对有既往病史的消费者,就要十分留意了,这表示健康保2.0重疾险对于出生之后所患的疾病都保有更大的话语权,而这对于被保人一方是不利的。不然没做好健康告知,是会导致无法理赔的,这样得不偿失。

健康告知要怎么做才对我们更有利,这里面也是有技巧的,大家也可以来了解一下:

投保时,健康告知有什么小技巧?baoxian.2239.com

综合来看,健康保2.0重疾险的保障责任十分丰富,整体保障也比较全面,对于年纪较大,身体有点小问题或者高危职业的人群来说是十分值得入手一份的。

如果是身体比较健康,也不是高危职业的朋友,介意健康保2.0重疾险这两个不足的,也可以看看市面上其他同样优秀的产品,不过离旧定义产品停售只有不到两个月了,大家要抓紧时间多多对比:

全国热门的136款重疾险对比表baoxian.2239.com