开门红大战开始了两个月至今仍然热度不减,恒大人寿悄咪咪地筹备许久,终于推出了一款“杀手锏”来迎战开门红——万年禧两全保险,这款产品号称“业内收益最高”,口气倒是不小,不过学姐劝大家不要被这些宣传迷惑,急匆匆就下手!值不值得入手,还得先来细扒一下:

恒大「万年禧」值得买吗?我劝你别自找苦吃!baoxian.2239.com

恒大「万年禧」值得买吗?我劝你别自找苦吃!baoxian.2239.com

本文重点:

一、恒大人寿怎么样?

二、万年禧两全保险怎么样?

一、恒大人寿怎么样?

1、公司概况

恒大人寿保险有限公司前身为中新大东方人寿保险有限公司,成立于2006年,由新加坡大东方人寿保险有限公司和中国重庆市地产集团合资组建;2015年,世界五百强恒大集团正式宣布进军保险产业,将其持有50%股权的中新大东方人寿保险公司更名为恒大人寿。

恒大人寿以世界500强恒大集团为第一大股东,主营人寿、年金、健康和意外伤害等保险业务,经营区域覆盖重庆、四川、陕西、广东、江苏等8地,曾获“年度卓越客户服务保险公司”“2020外资人身险公司综合竞争力排行榜十强” “卓越竞争力寿险公司”等奖项,目前恒大人寿排名已跻身全国寿险20强,总资产超2200亿元。

总的来看,恒大人寿背靠恒大集团,股东背景强大,资本雄厚,实力并不容小觑,目前正呈现稳健上升的发展态势。

虽说买保险主要看产品,而不是保险公司,但不可否认,保险公司在消费者选择产品的过程中确实是主观上难以忽视的一个因素,那学姐就来教教大家怎么挑保险公司:

买保险,到底是大公司还是小公司好?baoxian.2239.com

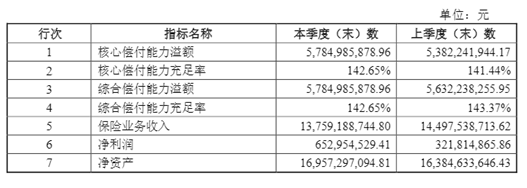

2、偿付能力

偿付能力是指在任何时候,保险公司履行所有合同义务的能力,简单来说就是保险公司偿还债务的能力,即赔保险金的经济能力。

想要了解一家公司的理赔能力怎么样,就要看它的偿付能力数据,银保监会规定,当核心偿付能力充足率>50%,且综合偿付能力充足率>100%才算达标。

上图为恒大人寿2020年第三季度的偿付能力数据,核心偿付能力充足率和综合偿付能力充足率均为142.65%,两项指标均已达到监管要求,且风险综合评级为B级,偿付能力充足。

除了偿付能力之外,还有不少指标可以用来衡量一家保险公司,那具体有什么指标?想了解的朋友可以看这份资料:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

二、万年禧两全保险怎么样?

万年禧两全保险产品形态图如下:

万年禧是一款保至100周岁的两全保险,保生又保死,但其实它也是一款披着“两全保险”名头的“增额寿险”,每年保额以3.98%的比例复利增长,其特点与增额终身寿险一样。

关于增额寿险,学姐就不多介绍了,想了解的朋友自行戳这了解:

既能理财,又能保障的【增额寿险】是何方神圣?值得入手吗?baoxian.2239.com

下面我们来看看万年禧两全保险有什么优缺点。

万年禧两全保险的优点:

1、可附加万能账户

万年禧两全保险可以附加保底利率为2.5%的传家宝万能账户,且万能账户追加无限制,金额、时间都没有限制,客户可根据经济条件和实际需求自行增加,这点较为灵活。

2、附加保障责任丰富

作为一款理财型保险,万年禧两全保险的附加保障责任可以说很优秀了,不仅可以附加绿通服务,还有养老社区服务,这两项服务还是挺实用的。

一是绿通服务,就医绿通常见于重疾险和医疗险中,理财型保险有这项服务还是挺少见的,有了万年禧两全保险提供的就医绿通服务,可以帮助解决就医难的问题。

当然,想要有更丰富、体验感更好的医疗服务,还是配置一份百万医疗险和重疾险实在:

全国热门的136款重疾险对比表baoxian.2239.com

二是养老社区服务,万年禧两全保险可以对接恒大养生谷,但是需要达到保费要求才可获得入住资格,万年禧两全保险的入住资格要求至少达到150万保费。

万年禧两全保险的缺点:

1、投保门槛高

万年禧两全保险的起投金额是1万元,相比其他几千块就可以起投的同类产品来说,这个起投金额属实有点高了,大大提高了投保的门槛,对于经济条件不是很好的人来说并不是很友好。

2、不能加保

对于经济条件有限的群体来说,追加保额十分实用,因为在预算不足的条件下,可以先以低保额入手,后期有钱了,再使用保额变更权益来增加保额。

虽说万年禧两全保险的万能账户可以加保,但是并不是所有消费者都会选择附加万能账户,就主险而言,目前市面上的大部分同类产品都有追加保额的功能,而万年禧两全保险不能加保确实不够灵活。

总的来说,万年禧两全保险从保障方面来看,表现一般,适合预算充足、已经做好基本保障的群体投保;

那从收益方面来看,万年禧两全保险是不是真的担得起“业内收益最高”这个称号呢?赶着入手的朋友可要冷静一下了,因为学姐细扒了一下它的收益情况,发现有猫腻!

恒大「万年禧」收益业内最高?看完真实收益我傻眼了……baoxian.2239.com