说起安邦保险集团,今年真的吓了大家一跳,在2020年9月14日的时候,安邦保险集团发布公告,宣布经股东大会决议决定解散公司,并成立清算组。简单来说就是安邦保险集团倒闭了。

保险公司倒了,怎么他的保险产品还没有停售?已经买了且还没到期的保单怎么办呢?别慌,看看下面这篇文章吧。

安邦申请解散并清算!我们的保单会有影响吗?baoxian.2239.com

安邦申请解散并清算!我们的保单会有影响吗?baoxian.2239.com

安邦保险集团要解散的消息千真万确,兴邦重疾险还在售也是真的。一款产品值不值得购买最重要的还是得看产品的保障内容,其他的事有银保监兜着不必忧心。

下面我们就来看看这款产品怎么样吧。

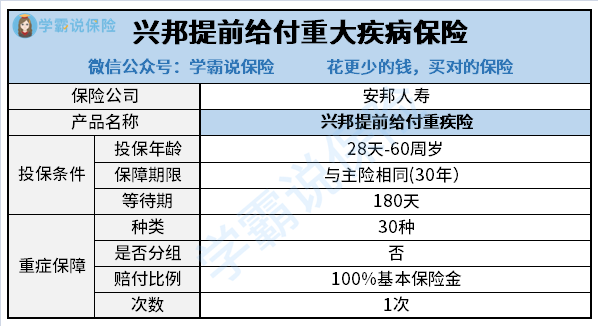

首先,需要提醒大家一下的是,兴邦提前给付重大疾病保险是一款附加险,也就是说想投保这款产品,必须购买保险公司其他可以作为主险的保险产品,如安邦兴邦两全保险,现在有不少保险公司都喜欢卖这样的组合险。

组合险就像麦当劳里的套餐,可以先选择一款主食(主险),再选几款小吃饮料(附加险)搭配。看似什么有都,保障挺全面的,但实际上的保障效果却往往是1+1<2,这款产品也不例外。

1、主险、附加险共享保额

很多人看到组合险的保障内容发现主险寿险有身故保障,就以为若是不幸罹患重疾后身故了,重疾险赔完了,主险还能再赔一次。但其实,很多像兴邦两全寿险附加重疾险,这样的寿险加重疾险的组合险产品都是主险和附加险共享保额的。

也就是说,如果买寿险的保额和重疾险一样,那么重疾赔付后寿险和重疾险的保障都结束了,这种情况下身故是没得赔的;如果寿险的保额比重疾险高,那么重疾赔付后合同也继续有效,身故后还有得赔,赔付的金额为原保额减去重疾险保额。

之前也有人问学姐,为什么买组合险,主险和附加险要分别收费,赔付时候却只赔一份的钱。对此学姐只能说,所以学姐不推荐你购买呀。

2、等待期比较长。

在等待期内,除非是因为意外伤害导致的罹患保险合同约定的重大疾病,否则保险公司是不负保险责任的,即不赔,因此等待期越短对被保险人来说实际的保障期间就越长,也越好。

现在市场上的重疾险产品等待期一般为90天或180天。短期或保障期间较短的重疾险产品的等待期一般都为90天。

3、保障内容不全面。

这款重疾险承保的疾病种类只有30种,而且只有重疾保障,没有中症保障和轻症保障。

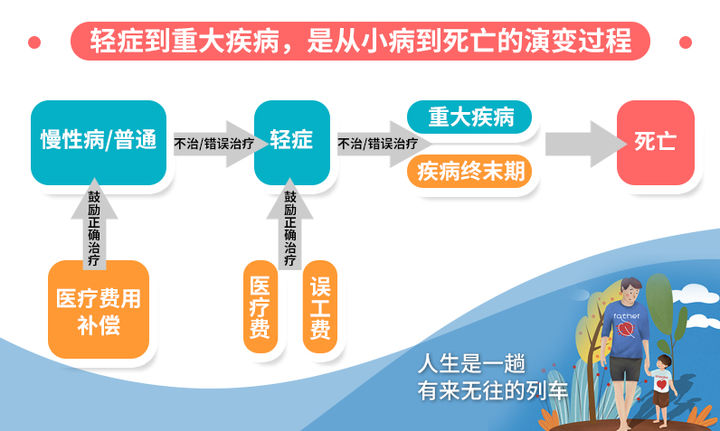

要知道,重疾理赔不是单单说患上某一种疾病就可以理赔的,还要符合保险合同对该疾病的定义,也就是说要达到一定的患病程度。

而疾病的发展是有一个过程的,重疾保障中所承保的疾病都是达到较为严重程度的疾病阶段,但人们发现自己罹患重疾的时候,有不少都还只是处于疾病的前、中阶段,所以很可能达不到重疾保障理赔的条件。

对于重疾而言疾病前、中期的治疗是非常关键的时期,足够的医疗资金保障有多重要相信不用多说大家都懂。轻症、中症保障,保的正是这一阶段。

现在绝大部分的重疾险也都包含有轻中症保障,你可以看看这十款现在热门的重疾险,他们的保障内容就都涵盖了轻症、中症,有的甚至还有包括轻症。

十大值得买的热门重疾险大盘点!baoxian.2239.com

4、重疾理赔条件严苛。

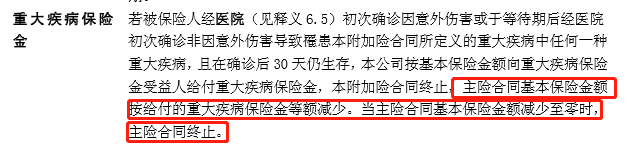

一般重疾险只要得的是保险合同约定的疾病,而且符合保险合同对该疾病的定义就可以获得理赔,但是这款附加险合同在此之上还有一个要求,就是需要在确诊罹患保险合同约定的重疾且符合相应条件后30天后依旧生存,才可以获得理赔。

总的来说,如果只买这款保险,那还是挺不保险的,这款产品距离“优秀”二字有多远,大家不妨看看下面的文章后,自行掂量。

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com