不买保险当然生不起病,就算不买商业保险,也要配置上医保,增加自己抵抗风险的能力。

什么都不买的人,我敬你是条汉子,但我觉得你也挺傻的,毕竟像医保这种国家福利你也不要!

一场大病动辄30万起,住一个月的ICU就能将一位中产阶级拖垮,身为普通阶层的我们,如果没有保险来分担风险和压力,那么我们更容易因病返贫、因病致贫。

保险这么多,怎么知道哪些对我们有用,哪些保险能在关键时候帮得上忙?这篇文章给你答案:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

本文重点:

防止大病应该配置的保险

推荐方案|不同预算的成人保险方案

1.医保

就算你什么商业保险都不买,那你也一定要买医保,国家的福利,不白不要啊!

医保虽然各个地区的价格不同,但是总得价格也就在200-300元间,是绝大多数家庭都能负担的起的,千万不要省这点钱,医保的好处你简直想不到。

医保没有等待期,即投即用,就能报销了;没有健康告知,就算你带病也可以投保;没有年龄限制,上至百岁老人,下至刚出生的婴儿都可以投保。

但是呢医保有天然的缺陷,并不是买了医保就什么都能报销的,医保有报销限制,只有在医保报销目录内的医药费才能报销,否则就自己自费啦。除了这个,医保的限制还有什么?

医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?baoxian.2239.com

2.商业保险-重疾险

商业保险的意义就是为了补充,让自己的保障更加到位。

面对大病,就不得不提重疾险了。

重疾险属于给付型,治疗大病,还有什么比给一笔钱去治疗更好的事情嘛?达到合同约定的重疾和相应的程度就能获得一笔不小的赔付,这笔钱没有规定的用途,想用在哪里都可以!

重疾险买对了就能赔,买错了赔不了还把钱搭进去,不想买错直接在这份榜单里挑就好了:

十大值得买的热门重疾险大盘点!baoxian.2239.com

3.商业保险-医疗险

买了商业医疗险可以报销因大病而产生的治疗费用和医药费用。

与医保不同的是,商业医疗险的报销范围更广,可以报销那些医保没发报销的部分。

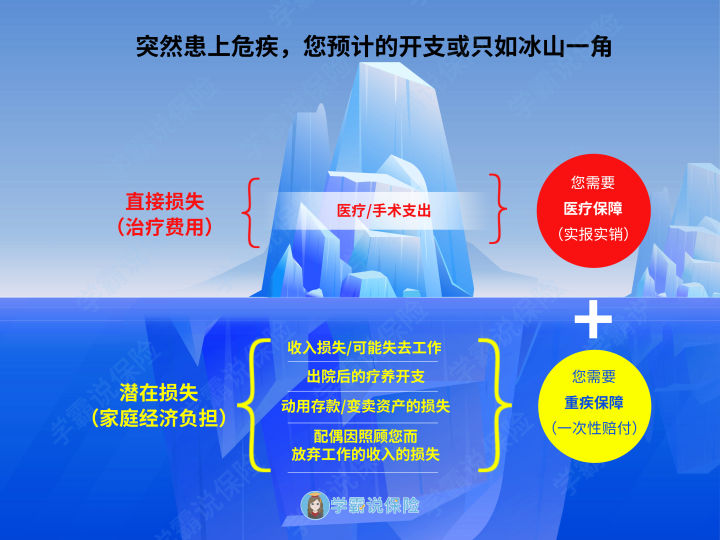

那么可能会问,那买了重疾险还要买医疗险干嘛,这两个买一个不就好了嘛?

一张图解答你的疑问:

从上图我们可以看出,重疾险的一次型赔付更多的是补偿各方面的损失的用途,而医疗险才是真正用于报销大病的治疗费用,相当于这两个保险是相互补充的关系,作用不同!

最重要的是医疗险的价格不贵,20/30岁的年纪两三百元就能撬动两三百万的保额,买一份保障自己不好吗?给你推荐以下这些性价比超高的保险:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

单买一个保险对自己的保障是不够到位的,如果真的像做好保障的话,应该是做一整套的保险方案会更好。不过不用担心一整套保险方案很贵,因为市面上的产品这么多,不同价格的,总有符合你的预算的,下面给你推荐三个方案:

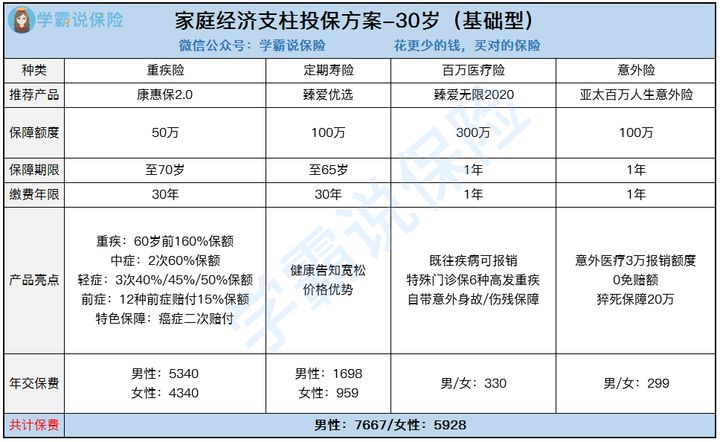

基础款:

基础的话,主要还是追求性价比。

所以把保险的重点阶段放在了经济压力最大的时候,重疾险选择保障至70岁,寿险保至65岁。

重疾险方面选择了康惠保2.0,60岁前患重疾的话能赔付160%的保额,中症和轻症分别赔付60%和40%,赔付比例上相当有力,加上独有的前症保障,可以在经济高压时刻给予有力的保障。

康惠保2.0独有的前症到底是什么?有什么用?看看一篇文章更多了解康惠保。

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

医疗险选择了臻爱无限2020,它的保障内容全面、细致,价格低且增加了特定既往症保障与特殊门诊扩充至6大高发疾病,各方面都占优势,还有1万元意外身故/伤残保障责任。

保障型:

保障型方案,预算比较充足,可以考虑保障更加充分的产品。

重疾险选择多次赔付型产品——嘉多保,保障终身,增加保障次数和长度。

在前10年发生重疾可以额外赔付20%的基本保额,还有恶性肿瘤三次赔的保障,可以给被保险人最大程度的保障。

此外,嘉多保还为投保的患者,提供重疾专属顾问、专家门诊预约、现场全程导医、快速住院安排、绿色通道等增值服务,是个加分项。