“百行孝为先”,养育了我们几十年的父母年纪越来越大,罹患疾病的风险也慢慢增高。但由于父母年龄的增加,越来越多保险已经把他们拒之门外,如果想为自己父母提供一个安稳的晚年和保障更全面的生活,我们还有什么保险可以提供给自己的父母呢?这篇文章关于老人家保险有详细的分析,不妨先看一看为父母配置最好的保障:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

为什么给父母投保不简单

老年人的保险买哪些

之所以给父母投保限制因素会那么多,归根到底有3点:

1.超过最高投保年龄:很多产品(大多数重疾险)的最高投保年龄是55岁,超过年纪就买不到了。

2.健康告知过不了:糖尿病、高血压、甚至是轻微脑中风等,都是上了年纪常见的疾病,这也是重疾险、医疗险中拒保的主要原因之一。如果再加上需要长期服用药物或者是曾经有过长时间的住院,则很难通过健康告知。

3.保费价格实在太高:给上了年纪的父母去买保险,以重疾险为例,保费非常高,甚至总保费与保额相差不大。

给父母买保险真的挺不容易的,但是有心人总可以找到适合自己父母的保险的。

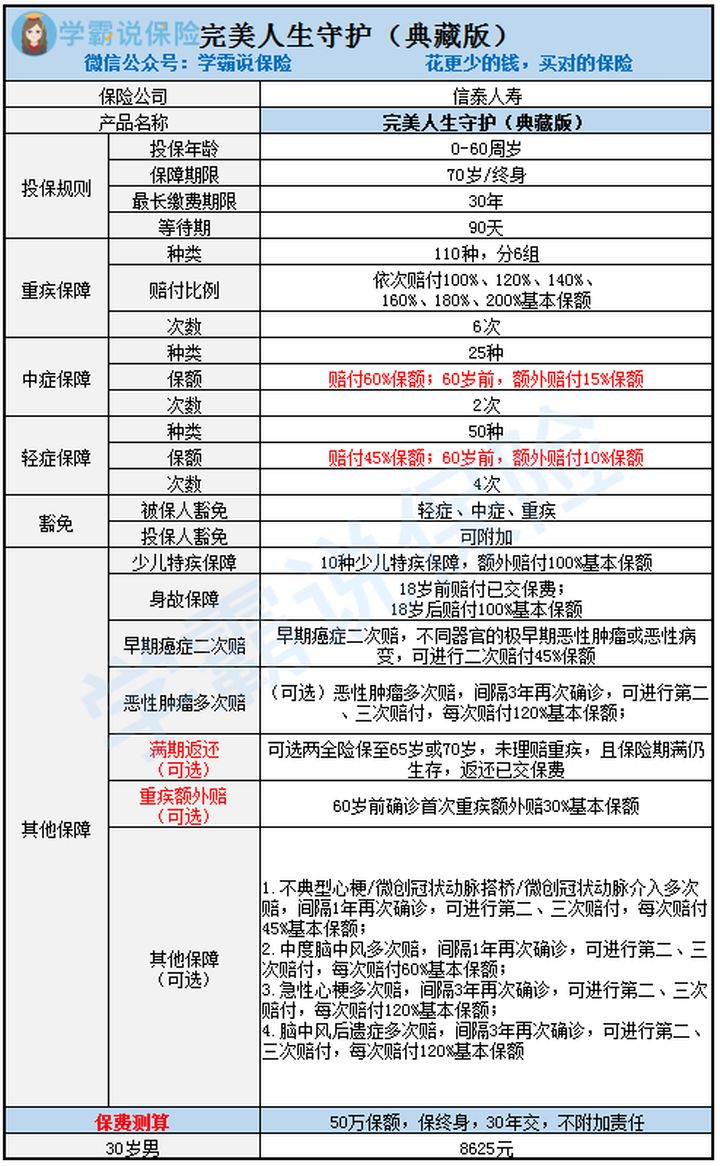

二、老年人的保险买哪些如果父母没有满60岁的话,可以看看这款产品,信泰人寿的完美人生守护重疾险:

我们从这款产品的保障责任看有什么亮点:

1.重疾保障

从产品图可以看到,这款产品是多次赔付的重疾险,分6组共赔付6次,赔付比例依次递增,最低是首次的100%,最高是第6次的200%。而且这款产品的分情况非常合理,把最高法的恶性肿瘤单独分为一组,大大提高了理赔概率。

2.轻中症保障

可以看到,完美人生守护(典藏版)的轻中症保障数量分别是25种和50种,关键就在于完美人生守护(典藏版)的轻中症保障还有额外的赔付比例,中症额外赔付15%,轻症则是10%。

也就是说,被保人罹患中症或轻症,以投保50万元为例,最高可以获得37.5万和27.5万元。

值得注意的是在赔付次数上,完美人生守护(典藏版)的轻症赔付比市面上大多数重疾险都要多一次,保障更加厚道。

完美人身守护(典藏版)的轻症保障疾病的数量这么多,是不是选它就没有错呢?关于轻症保障疑问,可以看看这篇文章:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

3.满期返还

完美人生守护(典藏版)可以附加满期返还两全保障,适合想通过保障未理赔重疾,且保险期满仍生存,返还已交保费,对于日后想从保险公司手中把保费拿回来的朋友来说,这项附加责任就比较适合了。

上述几点来看,完美人生守护(典藏版)的优势还是很明显的,如果想深入了解这款产品的话,这篇文章千万不能错过:

人人称赞的「完美人生尊享版」,还有这些不足...baoxian.2239.com

如果我们的父母超过了60岁怎么办呢?这个时候还能为他们购置什么保险转移风险呢?我们看看防癌医疗险。

防癌医疗险与重疾险类似,都是报销性质的险种,不同的是防癌医疗险是只保障被保人的癌症患病风险。

因为这么多高发重疾中,癌症占据了将近70%,因此预防癌症发生也是重中之重的,下面我们就来看看,这一款防癌医疗险有什么特别的。

防癌医疗险最大的特点就是承保年龄范围广,健康告知比医疗险宽松,十分适合老人或是曾经罹患一些疾病,但不能购置医疗险的人群。

接下来我们就看看这款产品的保障究竟是怎么样的:

阳光i保恶性肿瘤医疗保险,有以下这些亮点:

1.保障全面:

不仅提供癌症、原位癌、外购药保障,还有恶性肿瘤确诊保险金保障,住院垫付、绿通等服务。

2.续保条件好:

6年保障续保。阳光i保恶性肿瘤医疗保险是一年期产品,但续保时,保险公司不会因为健康问题,或者是历史理赔情况而拒绝投保人的续保申请。

3.保费豁免:

如果被保人在保险期间内不幸确诊癌症,那么剩余保证续保期间的保费就不用交了。

4.健康告知宽松

不仅是超出医疗险投保年龄的老人家可以投保,三高、糖尿病、心血管疾病人群均可投保。

综合上述的几点,阳光i保恶性肿瘤医疗险还是很不错,适合难以购置医疗险的人群购买,但这款产品还算不算是最好的防癌医疗险呢?如果有这个疑问的朋友,这篇文章千万不能错过:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!