最近的重疾险市场十分地动荡,在新旧重疾交替的时机,很多小伙伴都不知道如何买重疾险。

重疾新规有许多进步的地方,但也有一些地方令人遗憾:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

不过重疾新规终究还是要落地的,在这个背景之下,横琴人寿率先开发了粤港澳大湾区重疾险A/B款。

这款产品的名气听起来就有浓浓的时代气息,到底怎么样呢?学姐带大家先睹为快。

本文重点1、横琴人寿粤港澳大湾区重疾险A/B款怎么样?

2、新旧定义重疾险到底应该怎么选择?

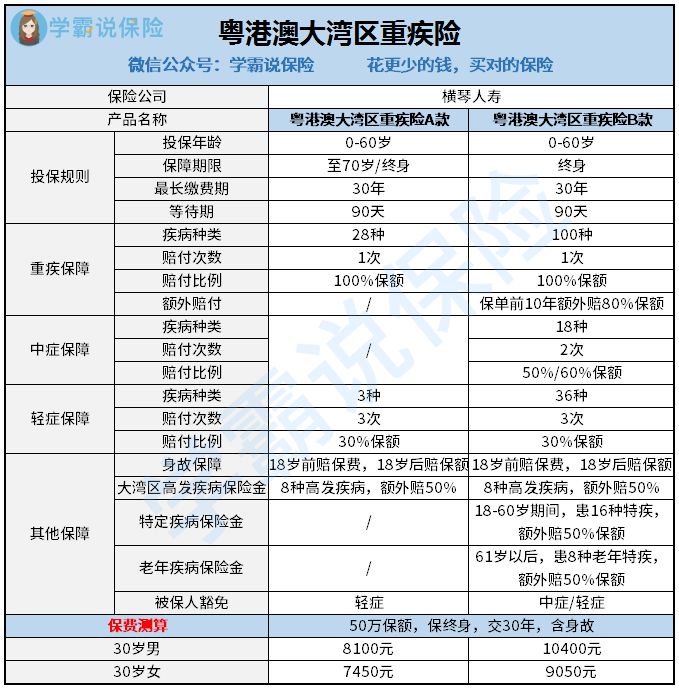

老规矩,我们还是先来看看产品的保障内容:

横琴人寿粤港澳大湾区重疾险A/B款在重疾新规落地之前颁布,完全是参照新规来设计的。由于新规当中规范了轻症的赔付比例,这款产品的轻症赔付比例仅有30%保额,难以和之前一些轻症赔40%—50%保额的重疾险作对比。不过,也只能当作重疾新规的一点牺牲了。还是先来看看其他方面如何吧!

一看保障好像还挺多的?不过却经不住细扒:

仔细一翻合同条款,大湾区高发特定疾病指的是鼻咽恶性肿瘤等7种恶性肿瘤疾病+急性或者亚急性重症肝炎,加起来共8种疾病。但是目前市面上旧的重疾险产品早就有恶性肿瘤额外赔+二次赔的产品形态了。只能说,大湾区高发特定疾病额外赔只是一个噱头,没有丝毫亮点。

至于B款单独存在的特定疾病保障和老年疾病保障也是换汤不换药,毕竟目前带有特疾保障的重疾险也是蛮多的,相较而言并无的优势。

我特意制作了这份重疾险对比表,市面上的热门重疾险的保障一览无遗,大家可以对比一下:

全国热门的136款重疾险对比表baoxian.2239.com

除此之外,粤港澳大湾区重疾险A/B款的保障内容也是设置得很有心机:

1、保单前十年才有重疾额外赔。

重疾额外赔并不是新出的重疾险才有的,虽然这个额外赔付的比例挺高的,但是只限制在保单前10年才有这个保障,并不能够很好地覆盖重疾的风险。

比如,30岁开始买,那么40岁以后就不能获得额外赔了。这时候大多数人的身体处于下坡期,而家庭的责任又与日俱增。这种情况下反而没有额外赔,显然说不过去。

之前的旧的重疾险很多都是在60岁前确诊重疾即可,对于年轻人十分友好。而粤港澳大湾区重疾险A/B款的定位,就显得有些尴尬了。

2、缺少原位癌保障。

原位癌是一种未侵犯到周围组织早期癌变,早期发现治愈率高。在新的重疾新规当中,未对原位癌作出规定。也就是说,保险公司可以自行进行定义。之前许多重疾险都是将原位癌作为轻症来赔的。但是粤港澳大湾区重疾险A/B款则是完全不保障,这么一项高发的疾病不赔,真的是挺大的BUG呢!

除了这项轻症保障以外,还有不少的高发轻症是大家需要注意的:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

3、保费较贵。

保障一般,但是它的保费可是一点都不便宜。按照上图的缴费方式,选择B款男性还要一万块钱。相同的保障很多重疾险几千块就买到了。大家的钱也不是大风刮来的,我在这里将粤港澳大湾区重疾险A/B款和目前市面上的几款产品进行了对比,孰好孰坏大家可以自行判断:

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!baoxian.2239.com

看完学姐对粤港澳大湾区重疾险A/B款的介绍,大家可能一时间不知道怎么选择新旧定义的重疾险了。

其实答案已经很明显了,旧的重疾险在激烈的市场竞争当中,已经有很多保障十分全面的产品出现了,而新规之下的重疾险,还不是很成熟。

新的重疾新规为了规范重疾险市场,新增的几项疾病,但目前一些优秀重疾险均有保障。也对一些疾病的定义作了完善,这些对于消费者来说算是比较大的利好。

与此同时,新的定义在与时俱进的同时也带来了一些不利的因素,比如将甲状腺癌剔除出重疾行列,比如将轻症的赔付比例限制在30%保额以内。

那么保费会不会下降呢?我觉得不会,因为重疾发生率未发生改变,重疾险的价格就很难降下来,至少我们看到的粤港澳大湾区重疾险A/B款就是一个鲜明的例子。

因此,我还是建议大家选择及时为自己挑选一款合适的重疾险产品,毕竟疾病是不会等人的。