2020年还有1个多月时间就结束了,各家保险公司也在如火如荼的准备明年的开门红。

横琴人寿也不例外,在这段时间推出了新重疾定义下的第一款产品——粤港澳大湾区重疾险。

学姐今天就带大家测评一下粤港澳大湾区重疾险这款万众瞩目的产品性价比到底如何?值不值得买?

学姐还整理了粤港澳大湾区重疾险跟全国热门重疾险之间的对比表>>

本文重点:

粤港澳大湾区重疾险保障内容大揭秘

新旧定义下,重疾险该怎么选

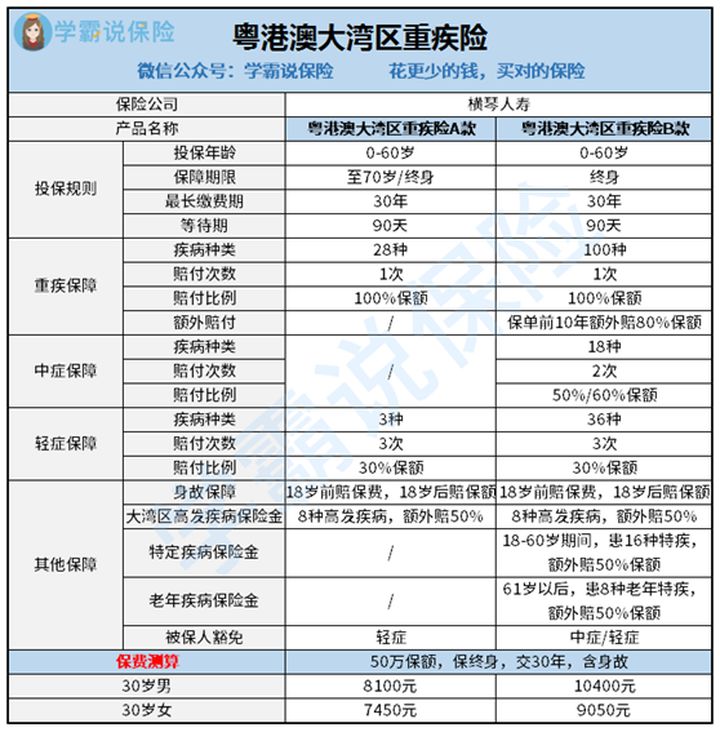

为了让大家一目了然,学姐把粤港澳大湾区重疾险的产品保障图做出来了,一起看看:

这次推出的粤港澳大湾区重疾险一共有两款:

A款:保障比较简单,保28种重疾+3种轻症

B款:保障比A款好,保100种重疾+18种中症+36种轻症

一眼望过去,学姐觉得粤港澳大湾区重疾险大湾区高发疾病保险金这个保障还挺新奇的,但是呢,我们买重疾险也不能光看着一方面,下面学姐帮大家分析一下粤港澳大湾区重疾险。

1、重疾额外赔付80%

对于粤港澳大湾区B款重疾险,保单前10年罹患重疾,可额外获赔80%的基本保额;但是这个保障A款是没有的。

学姐还注意到了一点,这个保障只保障前10年。就是如果你30岁买了这款产品,到40岁都没有患病的话,就不能享受额外赔付了。

对比市面上旧定义产品,大多数都是保到60岁前,同样年龄购买,粤港澳大湾区重疾险只能保10年,其他产品却能保30年。

这样一对比,确实有点不划算。

2、粤港澳大湾区轻中症保障

粤港澳大湾区A款是缺少了中症保障的,而轻症只保障3种疾病:极早期恶性肿瘤或恶性病变,不典型性心肌梗塞、轻度脑中风后遗症;

粤港澳大湾区B款保障18种中症,最高赔付两次,一次赔付50%、60%基本保额;轻症保障36种,最高赔付3次,每次赔付30%基本保额。

学姐细究条款发现,两款新品的极早期恶性肿瘤,都缺少了原位癌保障。

原位癌是还没有浸润扩散的癌细胞,离癌症还有一定距离,但也是非常高发的疾病,老版重疾都将它作为轻症来赔。

粤港澳大湾区重疾险不管是A款还是B款都不能赔,是个不小的遗憾。

3、8种大湾区特定重疾额外赔付

粤港澳大湾区重疾险对8种大湾区特定重疾可额外赔付50%基本保额。

这8种疾病具体如下:

根据报告显示,肺癌、肝癌、结直肠癌以及上消化系统肿瘤依然是我国主要的恶性肿瘤;近10多来年,恶性肿瘤发病率每年保持越3.9%的增幅,死亡率每年保持2.5%的增幅。

假如买了50万粤港澳大湾区重疾险,保障期间不幸罹患以上8种疾病,一共能够赔付50万*150%=75万元。

此外,对于B款重疾险,还增加了16种成人重疾、8种老年特疾也可额外获赔50%基本保额。

但是这24种重疾在年龄上有限制,比如8种老年特疾,只有61岁及以上患病了,才可以赔付,这一点需要大家注意一下。

4、粤港澳大湾区重疾险保费较贵

粤港澳大湾区重疾险作为重疾新规后的第一款产品,大家最关心的肯定是价格的问题了。

根据上面保障图,30岁男子买50万保额的粤港澳大湾区重疾险,保终身,分30年交,保费居然高达一万块!

对于预算不多的朋友来说,保费压力会非常的大……

关于粤港澳大湾区AB款重疾险更多的介绍,可以看看这篇文章

总的来说,粤港澳大湾区重疾险A/B款,是首款依据重疾新定义的产品,也正是由于是第一款,这款产品设计得非常保守。

与老产品相比,无论是保障内容还是保费价格都没有优势,性价比堪忧。

对于想要买新定义重疾险尝尝鲜的朋友,建议还是再等一等,如果眼界放宽一些,不限于重疾新规下的产品,还是有不少重疾险可以入手的。

二、新定义下,重疾险该怎么选1、保额很重要

重疾险是为了弥补经济损失,所以重疾险的保额至关重要!

如果你两三年不能工作,只赔你十几万,够生活费用吗?够孩子的学费吗?

你可以放弃大品牌,可以不要保终身、多次赔付;

但是重疾保额,你一定不能妥协,低保额不如不买。

重疾保额至少30万起步,50万标配,100万会更好。

2、保障要全面

我们是要通过重疾险转移大病风险,如果产品保障不全面,就无法很好地转移风险。

主流的重疾险,都会有重疾、轻症两类疾病保障;不过,现在不少产品还会有中症,甚至还搞个前症出来。

因为重疾定义比较严格,寻常情况是难以达到的;所以开发轻症、中症,是为了降低理赔门槛,没有达到重疾状态也有机会赔了。

除此之外,还有恶性肿瘤多次赔付,心脑血管疾病二次赔付等保障。这些是比较高发的疾病,有二次赔付可以更好转移风险。

重疾病种是核心,那么,这款重疾险包括了什么病种,自然是很重要了。

可以通过这篇文章了解一下>>

3、价格才是王道

这是最重要、最直接的需求。

市面上的重疾险有很多种类型,什么分红、返还保费,重疾赔个5、6次;

保费也参差不齐,有些重疾险一两万,而有些重疾险只要几千块,这该如何选择呢?

要学姐说,一家人的所有保险开支,不能超过年收入的10%!

注意,是一家人,包括重疾、意外险等所有险种的保费。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!