上个月,30岁的表哥终于当爸爸了,在为新生命欢呼庆祝的同时,也感到自己肩膀上的责任又重了些。表哥开始戒烟戒酒注重身体,还升起买保险的念头,但是对于保险怎么选可就一脸懵了。

30岁处于上有老下有小的阶段,正是家庭责任最重的时候,保障一定要做充足。那么应该怎么买保险呢?赶时间的朋友可以看看之前整理好的这篇文章

每周一更新!25-30岁适合买哪款保险baoxian.2239.com

每周一更新!25-30岁适合买哪款保险baoxian.2239.com

本文重点:

·30岁成年人适合买什么保险

·专为30岁设计的保险方案

一、30岁适合买什么保险?

30岁成年人要挑起家庭责任的大梁,作为家庭经济支柱,是家庭主要经济收入来源,是家庭中不可或缺的角色,保障一定要全面。建议配齐四大险种,也就是重疾险+定期寿险+百万医疗险+意外险。

1.重疾险

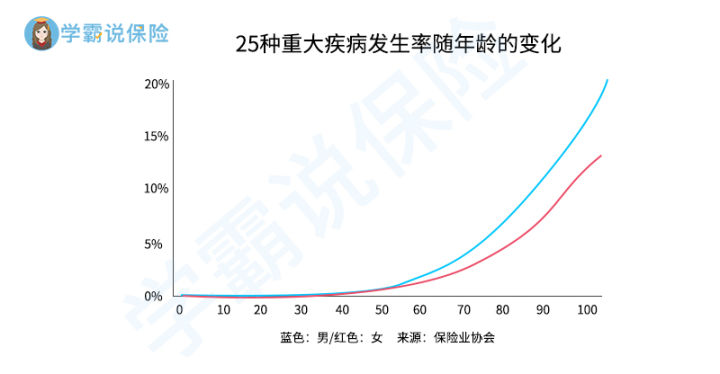

随着年龄增长,身体的小毛病也越来越多,而且面临职场和家庭的压力也越来越大,身体负担加重。据统计,30岁之后重疾的发生概率也在逐年增长,如常见的胃癌、肺癌、乳腺癌等恶性肿瘤重疾,每年新发病例都是几十万以上的,平均每天超过1万人、每分钟7.5个人被确诊为癌症。

如果在30岁的时候确诊重疾,首先要面临的就是沉重的医疗负担,一般治疗重疾的费用在30万左右,普通家庭可能一下子拿不出这么多钱。其次,还会面临失业风险,减少甚至失去了经济收入来源,整个家庭将遭受巨大的打击。

我们要做的就是在疾病发生之前,做好规避风险的准备。

重疾险,除了保证“有钱治病”以外,还能作为收入损失补偿费用,后续3-5年的疗养费、营养费、小孩子的教育费用都可以从这里支出,用以维持家庭日常支出,让生活质量不受患病影响。市面上这几款重疾险就很不错

推荐给30岁左右的你,十大便宜好价的重疾险大盘点!baoxian.2239.com

2.定期寿险

寿险主要是防止家庭经济支柱突然身故或丧失经济收入能力时,把家里的房贷、车贷等负债全部压在老人和小孩子身上。寿险的赔付金能赔付一笔保额,缓解家庭经济压力,可以偿还负债,继续履行抚养老人和抚育小孩的义务。

寿险建议买定期的寿险,保到70岁就好了,可以看看市面上热门的寿险排行

3.百万医疗险

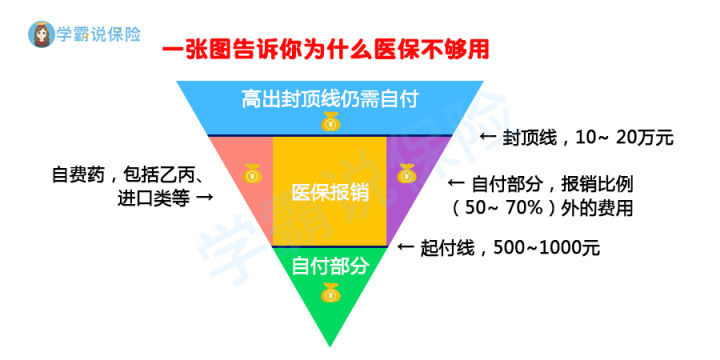

百万医疗险和医保是相互补充的。因为一旦生病,医保那有效的额度根本不够用,还有两定点三目录、报销比例等诸多限制,医保报销的钱不能完全覆盖治疗费用,所以还是要自掏腰包。

百万医疗险报销额度高达上百万,不限制医保用药,基本上能满足大病的治疗费用,而且还有质子重离子、医疗费用垫付、绿色就医通道等增值服务,这些都是医保提供不了的。

其中质子重离子是一项很赞的服务,这是目前比较好的治疗癌症的手段,是国际公认的放疗尖端技术。治愈率非常高,癌症患者五年生存率高达97%,但是价格十分昂贵,每个疗程都要30万起,一般人负担不起,这就可以交给百万医疗报销啦,完全不用担心钱的事。对百万医疗险感兴趣的朋友可以看看这篇文章

每周一更新!【25~35岁】十大值得买的百万医疗险大盘点!baoxian.2239.com

4.意外险

意外险是对意外伤害的补偿,30岁成年人投保时要综合考虑,兼顾意外医疗、意外伤残和意外身故三大责任。

意外险购买无需健康告知,没有年龄限制,价格十分“白菜”,一年几十块就能买到几十万的保额,简直人手必备。十大值得买的意外险都整理好啦,需要的自取

2020年,最值得买的意外险都在这里了baoxian.2239.com

二、专为30岁设计的保险方案

学姐根据经济宽裕程度,定制了两套30岁成年人专属保险方案,大家可以参考参考:

·经济紧张选择基础版

如果经济不那么宽裕,日常开销比较大的话,建议选择基础版方案,保障比较全面,价格也还可以,6000多块钱就可以有比较完善的保障,还是比较划算的。话不多说,直接看图:

1.重疾险选择信泰超级玛丽3号max

信泰超级玛丽3号max是一款性价比很不错的重疾险,保障全面,保额非常高。买50万保额,60岁前罹患重疾可以有90万的赔付,也就是白白送了40万。60岁前还处于家庭经济支柱时期,多赔了40万的保额,对家庭经济压力还是有一定的缓解的。

另外,超级玛丽3号max轻中症赔付比例也很高,60岁前,中症最高可以赔37.5万元,轻症最高可以赔27.5万元,这个赔付比例可以说在重疾险市场的顶尖了,实在是太“豪”了。

当然,超级玛丽3号max还是有缺陷的,藏得再深都被学姐拔出来了,感兴趣的可以看看这篇文章

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

2.定期寿险选择华贵大麦2020

华贵大麦2020的投保门槛低,健康告知只有3条,即使抽烟喝酒也可以投保。而且费率非常低,30岁男性投保606元,30岁女性仅需300多块,就可以有50万保额,保至60岁,性价比非常不错。

大麦2020的价格是很优惠,但是缺点也比较明显,感兴趣的可以看看这篇文章

华贵大麦2020:价格极低的背后有些缺陷!baoxian.2239.com

3.百万医疗险选择京东安联臻爱无限2020

臻爱无限2020的保障很全面,300万报销额度,1万免赔额,重疾和甲状腺都是0免赔。特殊门诊保6种高发重疾治疗,覆盖恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植后的抗排异治疗、冠状动脉搭桥和终末期肾病,实用性很强。

另外,臻爱无限2020是既往症也可以报销的,只要符合健告,就可以按比例报销住院医疗和门急诊治疗费用,其中甲状腺结节报销比例高达25%,简直就是患者的福音啊。

4.意外险选择亚太超人

亚太超人有3个保障计划,建议30岁家庭支柱选择豪华版,身故或伤残赔付50万保额,意外医疗2万额度,0免赔额,100%报销,还是很良心的。

值得注意的是,亚太超人还有15万元的猝死保障,一般意外险都是不含猝死保障的,这一点值得点赞。价格也十分白菜,每年只需要169元,一顿饭钱就可以买份安心啦。

·经济宽裕选择完善版

如果经济比较宽裕,建议选择更高保额、保障更全面的保险方案,能更好的抵御未来的风险。价格也算合理,总价格也就是9000元左右,女性投保价格更低,能有非常完善的保障。具体方案看下图:

1.重疾险选择百年康惠保2.0

康惠保2.0保障全面,不仅有轻中重症基础保障,还有12种前症保障,可以有15%的赔付比例,可以鼓励患者早发现早治疗,在重疾的极早期就接受治疗,能有效降低未来发生重疾的概率。

康惠保2.0是市场上少见的有前症保障的产品之一,关于前症保障还有不懂的可以看看这篇文章

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

另外,康惠保2.0的赔付比例也很高,60岁前罹患重疾有160%赔付比例,买50万保额可以赔付80万元,这笔钱也能有效抵御未来的疾病风险了。

2.定期寿险选择臻爱优选

臻爱优选性价比高,经济宽裕的话建议选择100万赔付保额,保障到70岁,这个保障绝对的足够的。

另外,臻爱无限的投保门槛比较低,常见的甲状腺结节、乳腺结节、轻度高血压以及乙肝病毒携带者都不影响投保,而且承保职业为1-6类,警察消防员等高危职业也可以投保。

3.百万医疗险选择尊享e生2020

尊享e生2020最突出的亮点在于增值服务,医疗费用垫付、绿色就医通道、质子重离子100%报销,还可以附加重疾保险金和住院津贴。

重疾住院津贴有100元/天,30岁附加也就多几块钱而已,还是十分划算的。关于尊享e生其他的优缺点就不一一赘述了,感兴趣的朋友可以看看之前整理好的深度测评文:

「尊享e生2020」升级后,骚操作怎么还变多了?baoxian.2239.com

4.意外险同样选择亚太超人,上面有介绍,这里就不赘述了。

总的来说,30岁成年人买保险是十分必要的,但是在选择保险时不要着急,一定要擦亮双眼,细细甄别,结合自身情况选择合适的保险。