不同的乙肝类型,面对的风险不同,可以买的保险也不一样。也就是说,乙肝患者完全有机会买到保险,不一定会被拒保。

保险,其实说到底就是为我们的人身健康买单。保险本应该是一件未雨绸缪的事情,但实际上很多人等到身体有些毛病了、需要保障的时候,才发现保险还没买。那这部分“带病体”还能正常买到保险吗?当然是可以的,只是会受到限制:

身体有些小毛病?这些产品可以买baoxian.2239.com

身体有些小毛病?这些产品可以买baoxian.2239.com

本文重点:

1. 乙肝患者可以买什么保险?

2. 带病投保要注意什么问题?

一、乙肝患者可以买什么保险?

在了解乙肝患者可以买什么保险之前,我们需要知道乙肝都有哪些状态?

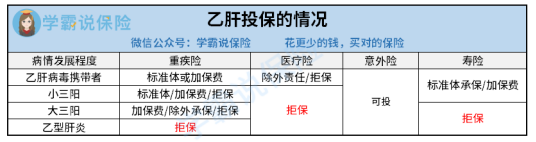

乙肝是一个很笼统的概念,在保险的健康告知中,经常会出现这些字眼:肝炎病毒肝炎史或携带史、乙肝大三阳、乙肝小三阳、慢性肝炎等。

根据乙肝五项和肝功能检查结果,乙肝主要分为两类,肝功能正常和肝功能异常。

肝功能正常的包括:乙肝病毒携带者、大三阳、小三阳;肝功能异常的包括:慢性乙型肝炎。

乙肝病毒携带者和大小三阳还是可以投保的,有些可以正常投保,有些要加费承保或除外承保,而慢性乙型肝炎基本上是拒保的。具体的结果可以参考下表:

可以看到,不管是哪种乙肝状态,意外险基本可以投保,这是由于大部分意外险没有健康告知。而医疗险的健康告知严格,所以基本上会被拒保。而重疾险,只有达到乙型肝炎的严重情况才会拒保,其他三种状态是可以投保的,三种结果的解释如下:

标准体承保:可正常投保。

加保费投保:收取比普通人要贵的保费,可正常投保。

除外承保:可投保,但后期因乙肝导致的疾病(如肝癌)不理赔,其他疾病正常保障。

所以,乙肝患者可以投保保险的难易程度从小到大为:意外险 > 重疾险 > 寿险 > 医疗险。

我之前盘点了一份值得买的意外险榜单,有需要的自取:

2020年,最值得买的意外险都在这里了baoxian.2239.com

二、带病投保要注意什么问题?

1. 选择健康告知宽松的产品

不同的保险产品,健康告知的严苛程度也不一样,在投保时应该优先选择健康告知宽松的产品。如果看不清楚复杂的保险条款,最方便有效的方法就是寻求一些正规的第三方平台帮助,如保险经纪公司。与代理人不同,保险经纪公司是代表我们投保人的利益,与保险公司谈判,根据我们的需求提供风险评估、购买建议、后续索赔等服务。

2. 选择智能核保或人工预核保

智能核保是在带有自动核保功能的互联网产品上进行自动核保,填写健康告知后立即出结果,就可以马上知道我们适不适合这款产品了,非常方便。

如果智能核保里面没有相应的选项或者投保前不确定自己的健康问题属于哪种情况,那可以考虑人工预核保。

两种核保方式都是不留痕的,就算被拒保,也不会留下记录影响后续的投保。

但很多人担心线上投保看不见摸不着,会不会不靠谱?有这方面疑虑的朋友,我建议你看看这篇文章:

网上买保险靠谱吗?线上保险和线下保险的区别在哪?baoxian.2239.com

3. 线下多家公司投保,对比择优

如果身体健康状况比较复杂,在网上买不到健康告知宽松、支持智能核保和人工预核保的产品,建议线下人工核保,同时选择多家产品进行对比,最后选出最适合自己的一款。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!