说实话,不怎么样。

康健华尊虽然10年保证续保,但是保证续保期满后再续保,就要经过保险公司审核同意了:

比如说:老王今年50岁了,买了康健华尊,10保证续保期满后,60岁的老王再续保,就要经过保险公司审核。60岁高龄的老王,通过了审核就还好,如果失败的话,那老王成功投保其他医疗险的可能性微乎其微。

而且刨去续保条件不说,康健华尊的保障内容也严重缺失:

下面我们就来详细看一下这款产品的条款内容,看看它有什么猫腻。

一、康健华尊内容分析康健华尊有三个保障计划,不同计划的保额和医疗机构不同(已用红字标出):

单从这个保障内容上来看,这款产品还是有几个亮点的:

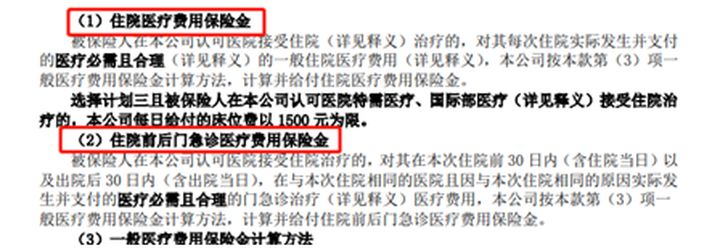

1、住院前后门急诊

相较于同类产品来说,康健华尊的住院前后门急诊保障时间更长,包含住院前后30天。

举个例子:老王患疾住院,在住院前30天内的门急诊费用,都可通过这项保障进行报销。老王痊愈出院了,医生要他复诊检查,那老王在出院后30内,在门急诊部的复诊检查费用,也可以进行报销。

2、增值服务

康健华尊的增值服务有“重疾绿通”和“费用垫付”,还比较不错。

重疾绿通可以让患重疾的被保人优先接受治疗;费用垫付也能让被保人安心接受治疗,不用担心治疗资金不足的问题。

3、保证续保

10年保证续保,在这10年内,保险公司不会因为被保人健康状况变化或者历史理赔情况而拒保:

看完这几个小亮点,我们再来看一下康健华尊的严重不足:

1、保障内容缺失

在“一般住院”保障中,康健华尊缺少了“特殊门诊”和“门诊手术治疗”:

比如说:老王患了早期肾病,没有达到重疾标准,那他在住院时接受的特殊门诊治疗,像肾透析、化放疗等,这些治疗费用需要老王自费。

再比如:老王搬水扭到腰了,到门诊部上了个药;或者老王得了痔疮,到门诊部做了个简单的小手术等费用,如果没有“门诊手术保障”,这些费用都是要老王自掏腰包。

虽说百万医疗险有一万元的免赔额,但是积少成多,万一医疗费用超过1万了:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

而且你别管我用不用得到,别的医疗险有的保障,你也得有,不然在我看来就是不够全面。就像重疾险,明明25种重疾够用,那为什么所有的重疾险都保障数百种重疾?就是显得够全面,这样你才能让消费者安心。

2、续保条件不够好

这里的续保条件主要是指保证续保期满之后的续保,在文章开头我也说了,保证期满后的续保要保险公司审核,比较严格。

3、住院天数限制

康健华尊一年最多赔付180天累计的住院费用,超过180天产生的费用,没得报销:

市场上没几个医疗险是这样的,一般保重疾住院的医疗险都不会设置医疗天数的限制,因为重疾治疗时间很长,一旦设置天数限制,很可能对被保人造成生命威胁(无钱治疗):

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

总的来说,康健华尊这款医疗险唯一的亮点就是“保证续保”了,但是看它的后续续保条件,保证续保都不一定是它的优势。

而且这款产品保障内容严重缺失,一般住院的特殊门诊和门诊手术治疗保障都没有,最重要的是它还有住院180天的报销限制,如果哪天被保人不幸患重疾,可能治疗到最后,被保人要自己花不少钱。

反正就一句话:非常不推荐大家购买这款产品。

我从市场上随便挑一款医疗险,都能吊打这款产品,因为它的性价比太低,根本没啥竞争力,更别说价格比其他产品贵:

超全!国内热门百万医疗险对比表baoxian.2239.com