很多人在买保险时总是把保险公司作为首要标准,先选公司后选产品,而且还是优先选择大品牌公司,认为品牌大的就是好的,名气小的就是不靠谱的。

但其实,品牌效应在人身保险业内并不适用,因为品牌溢价的现象很是常见,例如业内很有名的XX福、XX人生等等大品牌公司产品,如今被大家喷成筛子,可见大公司的产品也并不是想象中那么完美。

那应该怎么选保险公司呢?看这份资料您就知道了:

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

本文重点:

一、保险公司靠谱吗?

二、怎么选择保险公司?

一、保险公司靠谱吗?

很多人担心保险公司不靠谱,无非就是担心这几个问题:

“保险公司会不会赔不起?”“保险公司会不会黑心拒赔?”“保险公司会不会倒闭?”......

但其实,这些问题都不用我们消费者来操心,因为每一家保险公司都不简单!哪能随随便就成立和倒闭,下面就来说说保险公司的成立条件和监管机制。

1、保险公司的成立条件

国家对金融行业的管控十分严格,想要成立一家保险公司,必须拿到牌照,而保险公司的牌照是最难拿的,起码需要满足以下3个条件:

①要持续的很有钱

《保险法》规定保险公司的注册资本最低限额为人民币二亿元,也就是说拿不出2亿的真金白银是成立不了的,大家所认为的小公司其实出资情况大都高达几十亿元,小公司一点都不“小”。

例如今年对重疾险市场重拳出击的信泰人寿,因为超级玛丽系列和达尔文系列被众人所熟知,但是很多人因为信泰的名头不响而被劝退,但其实信泰人寿真的不是什么默默无名的小公司!

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

②股东要专业有实力

保险是一个很复杂的东西,需要具备保险法律法规、医学等等多方面的知识,国家对高管的资质审核十分严格,必须有专业知识储备和相关工作经验,同时还需要通过任职资格考试才可以上岗。

③管理者要懂经营

申请设立保险公司时,还需要向国务院保险监督管理机构提交可行性研究报告、筹建方案等等材料,经营者要懂战略规划,要有成体系的公司管理机制。

可以看到,成立一家保险公司根本就不是一件易事,你所知道的大公司和小公司可都是过五关斩六将留下来的!

2、保险公司的运营监管

虽说保险公司的成立很难,但成立之后的运营更是达到了地狱级的难度,因为每一家保险公司都要接受银保监会爸爸无时不刻全方位的监管!

银保监会的监管是十分严格的,主要体现在七大监管机制:

银保监会对保险公司可谓是季审、半年审、年审,天天盯,天天审,一旦发现有问题,就会督促整改。所以,在银保监会的管理下,保险公司倒闭跑路的情况很少见,就算发生了,银保监会接管该保险公司。

那如果保险公司被接管了,会不会影响我们的保单,看这里你就知道了:

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

二、怎么选择保险公司?

先来看看有哪些指标可以用来衡量一家保险公司:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

1、偿付能力

偿付能力是保险公司的生命线,指的是保险公司偿还债务的能力,即赔保险金的经济能力,主要看以下两个指标:

核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。

综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。

只有核心偿付能力充足率>50%且综合偿付能力充足率>100%才算偿付能力达标。

2、理赔情况

理赔是我们最关心的问题,同时也是衡量一家保险公司的主要指标之一。

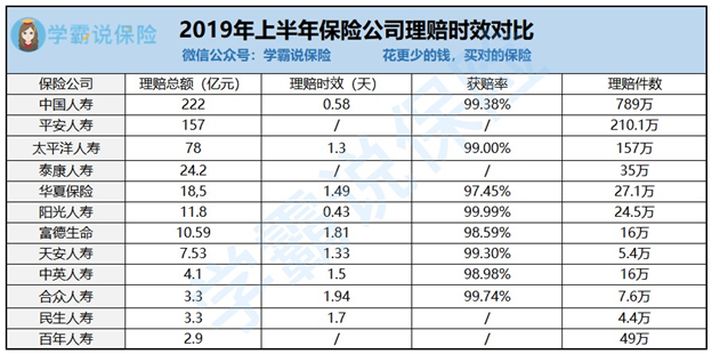

以2019年上半年部分保险公司的理赔数据为例,来看看保险公司的理赔情况:

可以看到,保险公司的获赔率基本都在97%以上,整体都不错;而且理赔时效也很快,大都在3天以内赔付结案。

不过想要快速获赔,我们自己也需要做好理赔知识储备,例如理赔流程、理赔资料等等内容,这些都能够帮助我们快速理赔:

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道baoxian.2239.com

最后,学姐想说,其实保险公司没有所谓的好坏,买保险买的就是产品和服务,所以不要局限于某家公司,要从产品出发,才能选到优质、合适的产品。那怎么选到合适的保险产品?一文告诉你怎么给自己定制一份专属保险方案:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com