平安人寿作为国内最有名气的几家保险公司之一,它旗下的很多产品那都是经久不衰。有时候,即便是停售已久的产品,却还是能吸引不少消费者的目光。

前两天就有一位粉丝,找学姐咨询平安人寿旗下的一款早已停售的产品:鸿鑫终身寿险。在接到任务之后,学姐也是立刻开始马不停蹄地查询资料,连夜写出了这篇测评。

在测评开始之前,为了帮助保险小白更好地理解本篇文章,我们还是先来一起看看寿险和重疾险、医疗险、意外险都有哪些区别。

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com鸿鑫终身寿险保障大揭秘

购买终身寿险都有哪些注意事项?

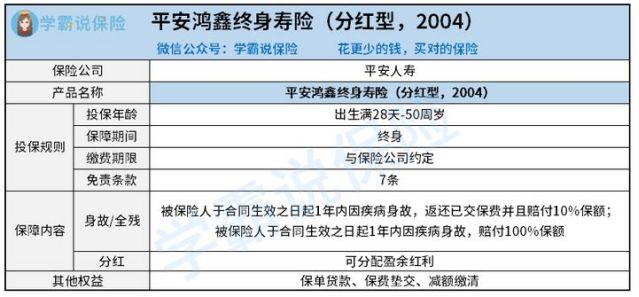

废话不多说,产品保障图先行奉上:

从图上来看,鸿鑫终身寿险的保障内容非常简单,只包含身故/全残保障以及保单红利。然而在这如此单薄的保障内容之中,却还隐藏着不少的问题。

1、投保年龄限制严格

鸿鑫终身寿险的投保年龄限制十分严格,仅允许50周岁以下的人群投保,这对于高龄人群来说不够友好。

要知道,现在市面上大多数终身寿险都将投保年龄设置的十分宽松,一些优秀的产品甚至允许65岁的人群投保。对比来看,鸿鑫终身寿险无法满足不同消费者的投保需求,实在是有些不够人性化。

2、免责条款多

鸿鑫终身寿险的免责条款多达7条,这对于被保人来说并不是一个好消息。因为免责条款越多,被保人获赔的概率就会越低,所获得的保障也会越差。

另外,现在市场上很多终身寿险为了保障消费者的利益,将免责条款设置的非常简单,其中最优秀的产品甚至只设置有3条免责条款。相比较之下,鸿鑫终身寿险实在是有些落了下风。

3、分红不确定收益

相信有不少消费者之所以想要选择鸿鑫终身寿险,就是看重这款产品所能提供的保单红利。以为购买了这款产品,就能够成为保险公司的小股东,可以坐等分红发家致富。

然而事实并非如此,分红分的只是保险公司通过你这张保单所获得的收益。另外,鸿鑫终身寿险还在合同条款中明文规定,只有当其盈余足够时才能会被保人进行分红。

而我们作为消费者是无权查看保险公司的盈余情况的,也就是说在我们得到保险公司提供的红利通知书之前,这个分红有没有,有多少,我们都是不知道的。

综上所述,鸿鑫终身寿险虽然是平安保险旗下的产品,但是它的保障实在是不够看,因此并不值得我们投保。然而即便是那些特别优秀的终身寿险,却也不并不是适合所有人投保。学姐现在就给大家科普一下,购买终身寿险时都有哪些注意事项。

二、购买终身寿险都有哪些注意事项?1、小孩子以及老年人没有必要购买终身寿险

大家之所以购买寿险,绝大部分原因就是为了避免因自己离世,而给自己的家庭造成经济上的困难。

而小孩子以及老年人并不承担家庭经济责任,他们的离世更多是在情感上给我们造成打击,而不会造成经济上的影响。由此看来,终身寿险更适合家庭经济支柱购买,老人和小孩没有必要购买终身寿险。

2、先做好基础保障,再投保理财险

鸿鑫终身寿险其实是一款增额终身寿险,是理财险的一种。这种产品虽然也有一定的保障效果,但是它更重要的作用还是用来理财。

而保险归根结底还是要落在“保”字上,只有当我们完善了对于健康的保障之后,才能更加放心的理财。因此在购买理财险之前,最好还是先给自己的健康购买一份充足的保障。

说到基础保障,那么肯定不能不提重疾险。不过学姐清楚对于保险小白来说,想要买到一份优质的重疾险也不太容易。那么在这里学姐就直接给大家分享一份优质的重疾险榜单,这上面的产品都是经过学姐精心挑选的,肯定不会让你踩坑!

十大值得买的热门重疾险大盘点!baoxian.2239.com总的来说,鸿鑫终身寿险不仅投保条件限制严格,而且保障内容上更是问题重重,因此并不算是一款优秀的终身寿险。

在文章的最后,学姐也是再给大家推荐一款优秀的定期寿险,让你多一个投保的选择。

华贵大麦甜蜜家2021定寿:保障新升级,加量不加价!baoxian.2239.com