寿险是众多保险中最为纯粹的,它主要的作用是保障家人的生活经济来源不会被中断。所以,它又被称为“爱与责任”的化身。

最近,中意人寿新推出了一款一生保终身寿险,据说在投保之后能一生都感到安心,是不是真的这么强呢。学姐的好奇心被激发了,决定去探一探这款产品的底。

开始之前,估计大多数小伙伴对于中意人寿保险公司了解的并不是很深入,不妨先看看这篇文章哦:

中意人寿怎么样,靠谱吗,有哪些坑和套路baoxian.2239.com

中意人寿怎么样,靠谱吗,有哪些坑和套路baoxian.2239.com中意一生保终身寿险怎么样?

想要购买其它终身寿险,这两个问题必须得注意!

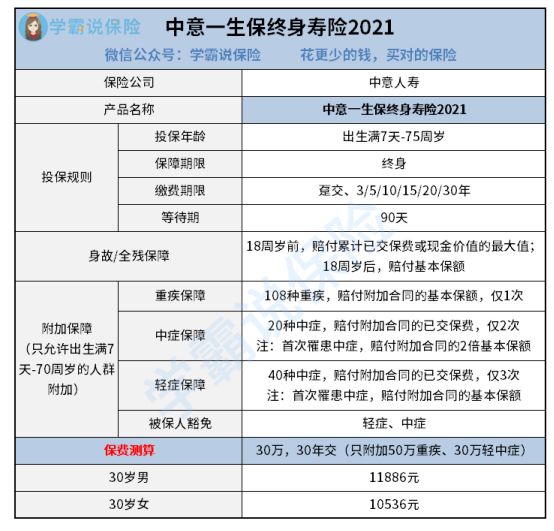

老样子,先给大家递上中意一生保终身寿险的产品形态图:

从图中可以看出,中意一生保终身寿险的基本保障内容只有身故和全残,至于重疾、中症、轻症、保费豁免这四个保障都是需要另外附加的。虽然一眼看下来,这款产品的保障内容还挺丰富的,但仔细研究了下才发现,它的小毛病也不少。

1. 轻中症保障不是很合理

中意一生保终身寿险的轻中症附加保障,在赔付条件上设置的有些鸡肋。首次罹患轻症、中症,分别给付100%、200%附加合同的基本保额,但后续再次患上轻症、中症,就只赔付已交保费,这考虑的就不太周到了。如果被保人真的不幸再度罹患轻症、中症,保险公司给付的已交保费,很有可能连治疗费用都不足以支付,更别说后续的康复理疗了。

所以,从未来的角度来说,中意一生保终身寿险并不能使被保人一生安心。

2. 身故/全残赔付不够给力

在身故和全残保障上,中意一生保终身寿险分为了两个阶段,18周岁前,赔付累计已交保费或现金价值的最大值;18周岁后,赔付基本保额。说实在的,这赔付力度不够吸引人。

现在市面上一些终身寿险,在身故/全残保障上会针对于不同的年龄阶段设置给付系数。当被保人出险时,就按对应年龄阶段的给付系数乘以已交保费、现金价值和基本保额的三者最大值进行赔付,这样可以保障被保人的利益最大化。与之相比,中意一生保终身寿险实属逊色了些。

关于中意一生保终身寿险的其它不足之处,学姐就不过多赘述了,还想要继续探究的朋友可以查阅保险专家的测评文:

「中意一生保2021」发售,这样的产品我真没见过……baoxian.2239.com

1. 免责条款

免责条款是指保险公司不需要承担的责任。换句话说,假如被保人发生了免责条款中的内容,保险公司是可以不给予赔偿的。

一般情况下,终身寿险的免责条款会在7条左右,少的只有3条,多的甚至十几条都有,所以大家在购买终身寿险时要注意看保险合同中的免责条款。尽量选择免责条款少的产品,因为这样能提高理赔的概率。

2. 保额

买保险主要就是买保额,所以选择多少保额进行投保也是需要大家重点关注的地方。

可能有些朋友会觉得保额越高越好。但大家不要忘了,保额越高,保费也会越贵,容易加重家庭的经济压力。

所以,大家在购买终身寿险时,投保的保额只要能覆盖家庭的债务,以及家庭的日常开销即可。

若是实在不知道该怎么选择,可以从这篇文章中寻找答案哦:

保险买多少保额合适?说说里面的门道baoxian.2239.com总的来说,中意一生保终身寿险的表现并不是很出色,若是想要让它来保障一生,是不太合适的,大家可以将目光转移到其它终身寿险上。而在挑选其它终身寿险时,也要注意免责条款和保额这两个点,避免选到一款不适合自己的产品。