随着国内经济的不断好转,大家的钱包也逐渐鼓了起来。手里有了钱自然也就会想着去理财,然而股票、基金市场的波动性太大,因此很多人都将投资目标瞄准了收益更稳定的年金险。

这不,前两天就有一位粉丝朋友在后台私信学姐:“我听说阳光人寿新推出的财富倍致2.0年金险比较适合投资,想要问问你的意见。”接到任务的学姐火速开展测评,现在就来为大家揭秘这款产品的保障究竟如何!

本文篇幅会有些长,如果你比较赶时间,推荐你去看下面这篇精简版的文章。

阳光人寿财富倍致2.0版年金险值得买吗?看完你就懂了!baoxian.2239.com

阳光人寿财富倍致2.0版年金险值得买吗?看完你就懂了!baoxian.2239.com财富倍致2.0有哪些保障内容?

财富倍致2.0的缺点有哪些?

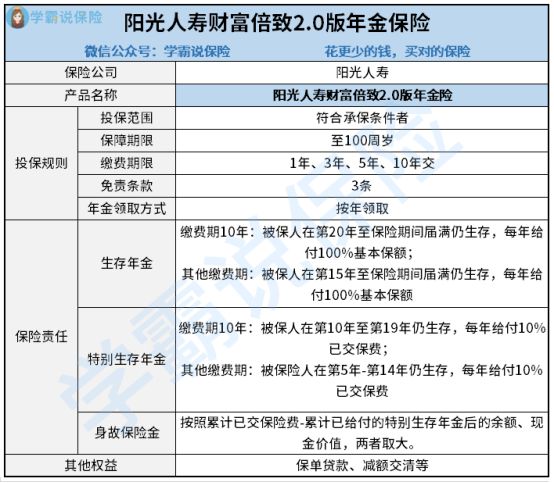

老规矩,先来一起看看产品保障图:

从图上来看,财富倍致2.0的保障内容并不多,仅仅包括生存年金、特别生存年金以及身故保险金。那么这些保障具体都是什么意思呢,下面就让学姐为你解释一下。

1、生存年金

财富倍致2.0生存年金的领取时间因为缴费期限的不同而被分为两种。缴费期限为10年,被保人在第20个保单年度之后才能开始领取生存年金;缴费期限为1/3/5年,被保人在第15个保单年度之后即可开始领取生存年金。

2、特别生存年金

和生存年金一样,财富倍致2.0所提供的特别生存年金也因为缴费期限的不同而有两种领取时间。缴费期限为10年,在第10—19个保单年度之间,每年都可以领取10%已交保费,直到被保人去世。

如果是其他缴费期限,那么在第5—14个保单年度之间,每年同样可领到10%已交保费,直到被保人离世。

3、身故保险金

如果被保人在保障期限内身亡,财富倍致2.0赔付已交保费-已给付的特别生存金以及现金价值的最大值。

总体来看,财富倍致2.0的保障只能说是中规中矩。然而就在这乏善可陈的保障内容之中,学姐还找到了不少的猫腻!

二、财富倍致2.0的缺点有哪些?1、领取方式不够灵活

财富倍致2.0的年金领取方式比较单一,只能按年领取,却没有月领选项。相比于泰康人寿推出的光明慧选养老年金来说,财富倍致2.0不能满足不同消费者的需求,有些不够人性化!

光明慧选的优点也不止这些,它作为光大永明的扛鼎之作,深受消费者的喜爱。如果你对这款产品有些感兴趣,不妨点击下方文章,对其进行深入了解!

光明慧选养老年金保障大揭秘,看到收益,学姐都惊了!baoxian.2239.com2、缺少万能账户

年金险之所以受到大家的追捧,最重要的一点就是大多数年金险都可以附加万能账户。被保人可以将不着急领取的年金放进这一账户之中进行二次升值,以此提高收益。然而财富倍致2.0却并没有提供万能账户,投保人只能通过领取每年的生存保险金获利,获利的方式就非常局限了。如果想要获得高收益,恐怕没戏!

总的来说,财富倍致2.0在保障内容上平平无奇,却有着不少的猫腻,很难被称为优秀的年金险。不过对于这款产品失望的朋友也不用难过,学姐这里什么都缺,就是不缺好产品,现在就来和大家分享一份优质年金险榜单。

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com