最近股市动荡明显,云南白药亏损接近15亿,不得不说炒股确实是把双刃剑,在通往盆满钵盈的道路上,极有可能输得倾家荡产!

相比股票,年金险的优势就很明显了,作为新型理财工具,年金险高回报、低风险的特性成功吸引了不少消费者,保险公司们也不断推出新品来抢占市场。

友邦人寿也不例外,于近日重磅上线了友邦创赢未来年金保险2021。

这款产品到底有哪些创新之处呢?是否值得大伙关注?就由学姐来给出答案。

话说回来,年金险的坑有很多,想要避坑还得多学些干货:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com本文重点:

揭秘:友邦创赢未来年金保险2021有哪些保障?

解答:友邦创赢未来年金保险2021值不值得买?

一、揭秘:友邦创赢未来年金保险2021有哪些保障?

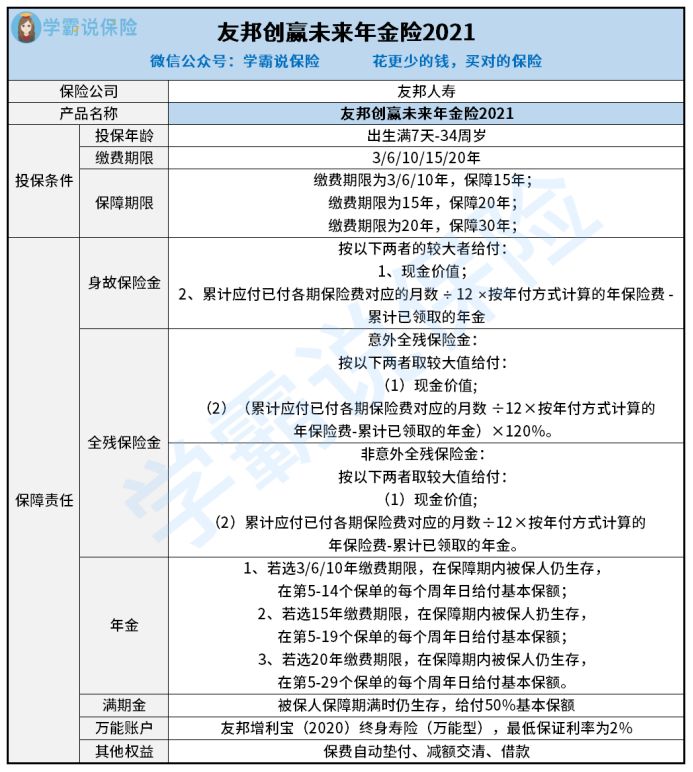

按照惯例,学姐先呈上友邦创赢未来年金保险2021的保障图:

如图所示,友邦创赢未来年金保险2021是一款短期年金险,保障年限最长为30年,出生满7天-34周岁人群都有机会投保。

友邦创赢未来年金保险2021提供的保障内容很简单,年金给付形式也比较单一,只有年金跟满期金这两项。

跟多数年金险一样,友邦创赢未来年金保险2021也提供了身故保险金跟全残保险金。另外,保费自动垫交、减额交清、借款等其他权益也都有涵盖在内。

那么,友邦创赢未来年金保险2021是否值得买呢?看完学姐对其优缺点的剖析,你心里就有数了。

赶时间的朋友也别着急,学姐早就替你们准备好了测评重点:

友邦创赢未来年金保险2021什么人都能买吗?看完这些就知道!baoxian.2239.com二、解答:友邦创赢未来年金保险2021值不值得买?

细看之下,其实友邦创赢未来年金保险2021的优缺点还是挺明显的。

>>友邦创赢未来年金保险2021的优点

1、缴费期限多样可选

友邦创赢未来年金保险2021提供多种缴费期限,例如3/6/10/15/20年交,可以适应被保人的需求做出不同的选择。

此外,选择不同的缴费期限,相对应的保障期限也有所不同。

缴费期限选择3/6/10年交的话,对应的保障年限为15年;选择15年交的话,保障年限为20年;选择20年交的话,保障年限为30年。

也就是说,消费者也可以根据缴费年限的不同,选择相应的保障期限,追求保障期限较长的朋友,就可以选择20年缴费。

2、全残保障设置贴心

一般来说,很多年金险对于全残都是统一赔付的,并不会分意外全残跟非意外全残进行赔付。

但友邦创赢未来年金保险2021就不一样的了,针对全残保障,设置了意外全残跟非意外全残两种保险金。

可以看到,因意外导致全残的保险金,相比非意外导致全残的保险金,所乘以的赔付系数是不一样的。

在同等条件下,友邦创赢未来年金保险2021的意外保险金就会比非意外保险金赔得更多。

万一被保人不幸因意外全残了,就有可能拿到更多的赔付金去应对疾病带来的经济风险了。

看完了优点,让我们来了解下友邦创赢未来年金保险2021的缺点。

>>友邦创赢未来年金保险2021的缺点

1、无法保证领取

保证领取的意思是,即便被保人在保险期间内不幸身故,受益人依旧可以领取剩余的年金。

但是,友邦创赢未来年金保险2021却没有办法保证领取,这点是非常可惜的!

毕竟如今市面上已经出现了不少可以保证领取20、25年的年金险产品,例如泰康人寿旗下的这款岁月有约年金险,就可以保证领取25年,相比友邦创赢未来年金保险2021确实要好得多。

此外,岁月有约年金险的收益还蛮不错,感兴趣的朋友可以移步这里查阅详情:

泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?baoxian.2239.com2、投保年龄限制严苛

友邦创赢未来年金保险2021对于被保人的年龄限制是非常严苛的,34周岁以上的朋友想投保这款产品是不可能的。

市面上很多年金险对于最高投保年龄的限制并不严苛,很多年金险产品都允许60、70周岁人群投保。

相比之下,友邦创赢未来年金保险2021对于34周岁以上的中老年朋友确实不够友好呀!

3、万能账户保底利率低

友邦创赢未来年金保险2021附带了一个名叫“增利宝”的万能账户,可以将年金、满期金转入万能账户中进行复利增值。

通过万能账户,消费者可以将收益长期稳健增值。这本是一件好事,毕竟市面上并不是所有年金险都附带万能账户的。

只不过,友邦创赢未来年金保险2021的万能账户保底利率只有2%,这个比例确实不高。

市面上很多万能账户的保底利率都维持在2.5%左右,有些更优秀的可以达到3%。

相比之下,友邦创赢未来年金保险2021万能账户的保底利率确实不够看呀!

总结:友邦创赢未来年金保险2021优缺点明显,优点是缴费期限多样、全残保障设置贴心;缺点是不能保证领取、投保年龄限制多、万能账户保底利率低。

其实,友邦创赢未来年金保险2021只能算中规中矩,市面上有不少比它更加优质的产品,想买年金险的朋友可以看这里:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com