随着保险市场的发展和完善,人们对于保险的观念也发生了转变。

从“保险都是骗人的”慢慢变成了“有钱得赶紧给自己买一份保险”。

但有些人等到开始重视保险的时候,却发现已经过了最佳投保年龄了。

例如,近期就有小伙伴在询问是不是不建议给50岁的父母买重疾险,其实到了这个年龄一般是不太建议购买重疾险的。

这究竟是为何?今天学姐就来跟大家好好讲一讲~

在此之前,想要抢先了解适合老人购买的保险的小伙伴可以点击下文查看:

十款超适合老人买的保险大盘点!baoxian.2239.com

十款超适合老人买的保险大盘点!baoxian.2239.com50岁为什么不太建议购买重疾险?

学姐总结

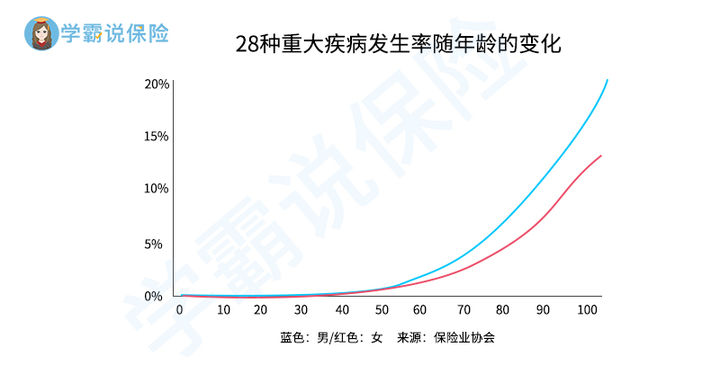

想必大家都知道,重大疾病患病率是随着年龄的增加而不断增长的,如下图:

在40岁之后,不幸罹患重疾的可能性就开始攀升,特别是到了60岁之后,上升幅度更加明显。

而患病率越高,意味着需要理赔的可能性越大。

因此,保险公司对于年龄较大的投保人会设置一些“障碍”,以此来降低赔付的风险,具体体现如下:

1、会受到投保条件限制

目前市面上大多数重疾险只承保55岁以下的人群,只有少数重疾险能提供给60、65周岁的老人投保。

虽说50岁这个年龄属于大部分重疾险的承保范围内,但重疾险对于年龄较大者的投保条件限制不仅如此。

年龄较大的人进行投保还可能受到保额和缴费年限的限制,导致出现只能选择低保额、较短的缴费期限的情况。

2、不易通过健康告知

在投保重疾险之前,大家都需要先度过一个“难关”——健康告知。

相对而言,年轻人的身体比较健康,健康告知是比较容易通过的,然而对于老人来讲却是比较难的。

随着年龄的增长,身体也会随之出现各种大大小小的问题,这些身体问题有可能就会影响到健康告知的结果,导致无法顺利投保。

比如常见的高血压、高血脂、高血糖等等的问题,通常都是需要限定在某个范围内才能顺利进行投保。

如果条件宽松一些的重疾险可能会采取加费承保、除外承保等手段。

但总的来说,年龄较大的人投保重疾险还是比较难过健康告知这一关的。

对此,学姐也整理了一些健康告知的技巧给大家,希望对大家有所帮助:

投保时,健康告知有什么小技巧?baoxian.2239.com3、年纪较大者购买重疾险性价比不高

重疾险的保费是和投保人年龄呈正比的,年纪越大,保费越贵。

而前面学姐也提到,大部分重疾险对于年纪较大的投保人会有保额限制。

这就容易导致出现购买保险的总保费要多于保险能提供的保险金的情况,也就是人们常说的保费倒挂了。

即使不会出现保费倒挂的情况,也很有可能出现总保费和保额是十分接近的情况,杠杆性极差。

综上所述,年纪较大的人购买重疾险是比较不划算的。

对于年纪较大的人来说,购买重疾险容易出现受到投保条件的限制,并且通过健康告知也比较有难度的。

即使能顺利投保,也容易出现保费倒挂、杠杆性较低的情况,也是不划算的。

对于50岁的人群建议购买医疗险、意外险和防癌险,性价比更高且实用性更强。

那么为何推荐50岁的人群购买这几种保险?购买时又有什么需要注意?下文为你揭秘:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com