学姐发现有一部分小伙伴很热衷于买分红险、万能险、增额终身寿险等理财险,以此来达到理财的目的。

但这些理财险往往都比较复杂,许多小伙伴都不知如何挑选。

比如作为寿险的增额终身寿险为何能理财?与其他寿险又有什么区别?

今天学姐就来跟大家好好聊聊这个话题~

如果对其他理财险也感兴趣的可以点击下文了解详细内容:

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com什么增额终身寿险?与其他寿险有什么区别?

有什么好的增额终身寿险可以介绍?

顾名思义,增额终身寿险就是一种保额可以不断递增的寿险。

而寿险大家都知道,就是当被保险人身故/全残的时候会提供一笔保险金的保险。

寿险主要分为定期寿险和终身寿险。

两者适合的人群、作用、性质和优劣势等都各有不同,如下图:

定期寿险更偏向于保障,其风险管理能力更强,杠杠性更高,适合更注重保障的普通家庭购买。

而终身寿险则偏向于理财,比较适合有一定资产的人用来传承财富、养老、保障身价等等。

其中,终身寿险又可以分为定额终身寿险和增额终身寿险。

两者的区别在于,定额终身寿险的保额是固定的,而增额终身寿险是保额是会递增的。

也就是说,购买了增额终身寿险的话,活得越久,身价就越高。

除此之外,如果还想深入了解增额终身寿险的小伙伴,可以戳下文看详细解说:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com学姐近期发现一款还很不错的增额终身寿险,正好可以跟大家聊聊~

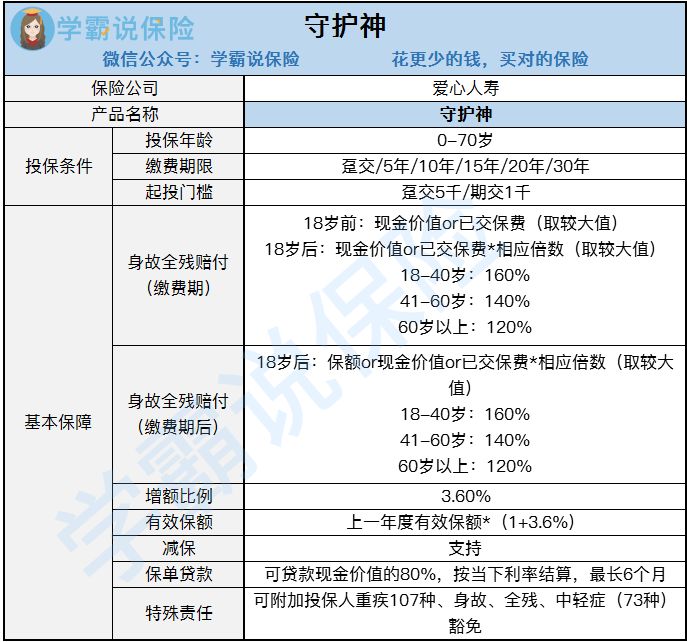

这款增额寿险寿险就是爱心人寿的守护神,先来看看这款产品的保障形态图:

>>身故/全残保障

守护神的身故/全残保障主要分为两种情况:

1、一种是还在缴费期内,是以现金价值和已交保费(或已交保费×相应倍数)的最大值进行赔付。因为此时现金价值还比较低,所以主要是赔付已交保费或比已交保费多一些的保险金。

2、一种是缴费期后,是以现金价值、已交保费×相应倍数、保额最大值进行赔付。因为此时现金价值开始上升,就主要赔付的是现金价值或保额。

所以我们可以看到,增额终身寿险相比而言保障力度其实不算很高。

毕竟增额终身寿险的保障性不强,主要还是重在理财~

>>支持减保、保单贷款

从图中我们可以看到守护神是支出减保、保单贷款的。

就拿减保来讲,倘若想要紧急用钱的时候,就采取减保的方式,从中取出一部分钱。

而剩下钱则可以继续放在账户里,以3.60%的增额比例继续实现“钱生钱”的目标。

所以,守护神的灵活性也是比较高的,更加人性化。

>>后期收益较大

要知道,增额终身寿险最终能有多少收益,还是要看这款保险后期的现金价值有多少。

因为后期选择退保就可以拿到一笔和现金价值一样高的保险金。

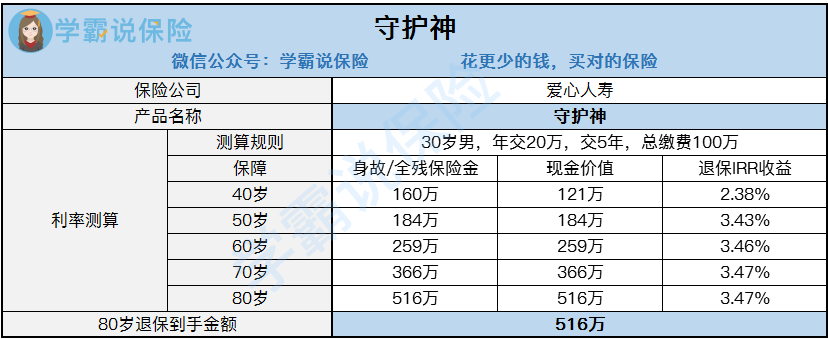

而推荐的这款守护神后期的现金价值就是比较高的,可以直接看下图:

由图可以看到,守护神在50岁之后,IRR实际收益率都稳居3.4%以上,这个表现是十分不错的~

倘若到了80岁才退保,就可以一次性拿到516万元啦!

这笔钱无论是给自己养老、还是留给自己的子孙们,都是很香的~

至此,如果对守护神还有其他疑问的话可以看下文,下文有全面的解答:

「守护神」终身寿险一出炉,问的人实在太多了!baoxian.2239.com