随着保险行业的逐渐发展,越多越多的人摒弃了对于保险原本的偏见,普遍都愿意为自己的健康购置一份保障。

但是保险种类繁杂,每一个险种保障的内容都是不同的。对于保险小白来说,想要搞清楚自己应该买哪种保险,还是挺难的。

这不,就在昨天,还有一位粉丝问学姐:有了医疗险还有必要购买重疾险吗?在这篇文章当中,学姐就来和大家讨论这一问题。

在文章开始之前,为了方便大家更好地理解下文,我们先来看看重疾险和医疗险都有哪些区别。

重疾险、医疗险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险有什么区别?理赔的时候会冲突吗?baoxian.2239.com为什么医疗险和重疾险缺一不可?

优秀重疾险和医疗险产品推荐!

首先来回答一下粉丝的疑问:即便是有了医疗险,但是仍然需要购买重疾险,两者缺一不可。具体原因有以下几点:

1、医疗险无法弥补收入损失

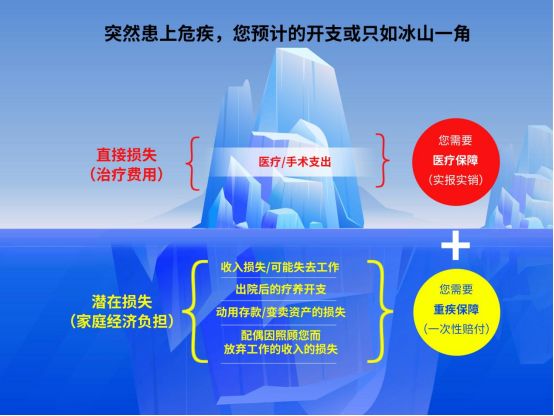

由下图可知,一旦罹患重疾,除了医疗费用之外,我们还要面临诸多潜在损失。如因为生病无法工作而导致的收入损失以及后续的康复费用。这些费用加起来也不是个小数目。

而医疗险只能帮助我们解决医疗费用的问题,其他的损失它可无法为我们提供保障。

因此,我们还需要一份重疾险!重疾险属于给付型保险,只要被保人罹患重疾并且达到了合同约定的状态,就可以得到一笔可观的赔付金。有了这笔钱,那些潜在的经济损失就能够得到弥补。

2、医疗险保费普遍更便宜

当然,医疗险也有重疾险所不具备的优势,那就是医疗险的保费更为便宜。一般来说,1000块左右就能买到一份保额相当充足的医疗险。

而且医疗险还是报销型保险,实报实销。

综上所述,重疾险和医疗险各有千秋,缺一不可。不过保险市场上,重疾和医疗产品多如牛毛,又有哪些产品值得我们投保呢?

二、优秀重疾险和医疗险产品推荐!对于重疾险来说,除了保障内容要充足之外,健康告知以及核保也一定要足够宽松。基于这两点,学姐为大家推荐同方全球人寿的扛鼎之作——凡尔赛1号。

话不多说,先上图:

从图中就能看出,凡尔赛1号的保障内容十分全面,除了包含轻/中/重这些基础保障之外,还为被保人提供了癌症三次赔这样实用的可选责任。除此之外,这款产品的优点可还多着呢,接下来学姐就给大家一一列举出来。

1、癌症三次赔让人暖心

说起癌症,相信大家都不陌生。我国癌症发病率和死亡率在全球排名第一。在重疾理赔中,癌症的赔付占比高达6-7成!而且癌症的复发率极高,如果患者没有充足的资金,那肯定很难打赢这场和癌症的拉锯战!

而凡尔赛1号正是考虑到了这一点,因此为被保人提供了癌症三次赔这样的实用可选保障。

只要过了间隔期(首次患癌间隔期为3年;首次非癌间隔期为180天,再次患癌,间隔期为3年),如果被保人未来再次罹患癌症,就可获赔100%基本保额(最多赔付3次)。有了这笔钱,被保人就能有底气接受更好的医疗服务,大大提高了癌症的治愈率。

2、健康告知与核保宽松

凡尔赛1号的健康告知以及核保相当宽松。即便是高血压、抑郁症患者,只要满足一定条件,也能以标体承保。

除此之外,凡尔赛1号还提供有复议功能。即便被保人在投保之时身体有些小问题,而被除外或加费承保。只要未来身体恢复健康,可以再次申请核保,仍然有机会以标体承保。

由此可见,凡尔赛1号对于身体状况不佳的消费者十分友好!

看到这里,相信大家已经对凡尔赛1号有些动心了吧!先别着急哦,在投保之前学姐还得告诉你一些关于这款产品的小秘密。

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com对于医疗险来说,除了要有全面的保障内容之外,还应该能保证续保。只有这样,才能为被保人提供稳定且有力的保障。然而市面上这样的产品并不多,学姐也是费了好大的力气,才为大家找到了这款优质医疗险——超越保2020(标准版)。

老规矩,先来看看超越保2020(标准版)保障精华图:

光是看这张图中满满登登的保障内容,就能知道超越保2020绝对是诚意满满!而这款产品具体有哪些优点呢?请听学姐细细道来:

1、质子重离子保额高

刚才学姐已经和大家说明了癌症的可怕,而质子重离子对于治疗癌症非常有效!不过,由于医疗资源紧缺,质子重离子治疗费用相当昂贵。

而超越保2020能为被保人提供质子重离子保障,高达400万的保额,可以让被保人放心地进行治疗。

现在市面上能提供这项保障的医疗险并不多,相比之下,超越保2020无疑更让人满意。

2、保证续保6年

购买医疗险时还需要着重注意是否保证续保。医疗险作为健康险的一种,健康告知尤为严格。如果投保那种不保证续保的产品,要是在这一年当中,身体出现了一些小毛病,那么再想续保可就难了!

然而超越保2020保证续保6年。在这6年期间,被保人不管是身体情况发生改变,亦或是发生过理赔情况,甚至是产品停售,保险公司都得接受被保人的续保,按照合同内容继续提供保障。

如此一来,被保人所能得到的保障,肯定会稳定很多!

除了这两点之外,超越保2020其实还有着不少优点。如果你对它感兴趣,那就快点开下方链接,进行深入了解吧~

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com学姐总结:医疗险和重疾险都是我们必备的险种,两者相辅相成,缺一不可!而凡尔赛1号以及超越保2020也都是优秀的产品,因此如果大家需要重疾险/医疗险的话,那就赶快去投保吧!