经常会有人问学姐“是不是买了百万医疗险之后就可以不用买重疾险了?”

学姐想了想,估计是因为重疾险和百万医疗险都是和疾病有关的保险,所以才会这么问的吧?

但实际上,重疾险和百万医疗险的区别还是蛮大的,两者是无法相互替代的!

所以今天学姐就来跟大家聊聊重疾险和百万医疗险的区别,帮助大家更好的区分和选择~

在开始之前,如果对四大险还有些混淆的小伙伴,可以先补补功课啦:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com重疾险和百万医疗险有什么区别?

买重疾险和百万医疗险分别需要注意些什么?

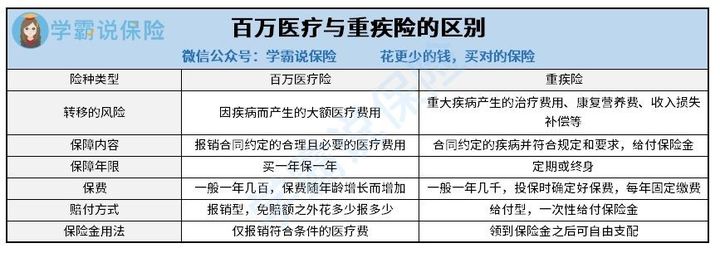

重疾险和百万医疗险的区别主要体现在转移的风险、保障内容、保障年限、保费、赔付方式、保险金用法等方面的不同,详情看下图:

在这里,学姐挑选几点较大的区别点跟大家详细讲一讲:

1、转移的风险

要知道,保险可以起到转移风险的作用,而不同种类的保险转移的风险也自然不同。

重疾险转移的是发生重疾疾病时需要承担高额医疗费和收入损失的风险。

百万医疗转移的是因疾病而产生需要支付的住院、门诊、药品等大额医疗费的风险。

有了重疾险,当不幸罹患合同中约定的重大疾病时可以一次性得到一笔理赔金,用来当做重疾治疗、后期康复营养等费用,甚至当做收入损失补充都可以。

而百万医疗险则是在生病在医院产生医疗费用之后,保险公司对其合理且必要的部分进行报销。

2、保障年限

百万医疗险是属于一年期的保险产品,也就是买一年保一年。

保单到期之后,如果想要续保,就要重新进行健康告知,稳定性不高。

而重疾险不同,重疾险的保障期限分为定期和终身。

假设购买了终身重疾险,就不用在担心后续续保的问题了,可以一直保障到身故。

所以相比而言,重疾险的保障是比较稳定的

二、 买重疾险和百万医疗险分别需要注意些什么?

在购买重疾险产品的时候,要注意保障的内容是否全面、保额是否充足、带病核保容不容易等问题。

就拿保障全面来讲,一款好的重疾险产品的基本保障都是比较全面的,即包括轻中重症保障。

同时,如果还有前症保障、癌症多次赔、心脑血管疾病多次赔等其他保障的话,则更为优秀。

如果想要进一步了解如何挑选好的重疾险的话,可以学习下面这篇文章:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com而对于一款百万医疗险来讲,除了保障内容之外,最重要的就是要续保条件比较宽松~

再好的百万医疗险,倘若因为一些小问题就无法续保的话就算不上优秀了。

到期之后倘若因为一些身体原因就不再能续保了也是白搭。

所以在选择百万医疗险的时候,尽可以能选择一些可以保证续保的百万医疗险产品。

保证续保的百万医疗不仅身体变差或理赔过可以续保,就连产品下架了也依然可以续保到保证期结束,是相当不错的。

重疾险和百万医疗险关于转移的风险、保障内容、保障年限、保费、赔付方式、保险金用法等方面都是有所区别的。

所以两者并不能相互代替,在条件允许的情况建议可以两种一起配置,保障会更加全面。

除此之外,是否还需要配置其他保险一起做足保障呢?可以参考下文不同年龄的保险配置:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com