根据第七次全国人口普查结果公布,我国60岁及以上人口占比18.7%,14亿人口大国正面临新挑战——老龄化趋势愈加明显,与此同时我国养老金也面临着巨大的缺口。

因此,应对以上这些问题,今年两会期间,政府工作报告首提“第三支柱养老保险”。

在这样的背景下,各家保险公司纷纷推出商业养老保险,尤其是养老年金保险。当然,随着人口老龄化的趋势,人们的养老意识也在不断增强,越来越多的人选择提前做好养老计划。

只不过,这么多养老年金保险,怎么买才划算?需要投入多少钱呢?很多保险小白是不清楚的,所以今天学姐就这个话题来帮大家解惑!

在开始之前,这份关于养老年金保险的坑区,大家非常有必要提前了解:

学会这招,远离养老年金保险99%的坑baoxian.2239.com

学会这招,远离养老年金保险99%的坑baoxian.2239.com买商业养老保险要多少钱?

想做养老规划,学姐推荐这款!

买商业养老保险的资金是根据自身的需求以及产品而定,跟保障型保险不一样,我们想买多少就多少。

只不过市面上的商业养老保险产品的缴费标准并没有统一的标准,有的产品1元即可起投,投保人可以随时追加资金。有的产品则规定了起投额,每年定期投保,退休后则可以按月或按年领取养老金。

所以这个问题并没有准确的答案,但是我们可以知道的是,我们投入的越多,退休后领取的也就越多,完全取决于个人的经济实力。

投保商业养老保险时,最重要的一步就是确定投入的资金,这会影响未来养老金领取额度以及当下的可支配收入。一般情况下,在规划商业养老保险时,建议拿出年收入的15%进行规划,尽量不要超过30%。

可能这里有人会问,为啥还要买商业养老保险,有社会养老保险不就行了?其实关于这个问题的答案,这篇文章可告诉大家:

有了社保养老还要不要买商业养老险?怎么买?baoxian.2239.com如果买商业养老保险,学姐极力推荐下面这款!

想做养老规划,学姐建议给自己买一份商业养老保险或养老年金保险,今天学姐就以海保人寿颐养康健养老年金保险为例,看看到底养老年金保险能不能提高我们的养老生活质量!

至于商业养老保险有啥好推荐的?赶时间的朋友可戳这份榜单:

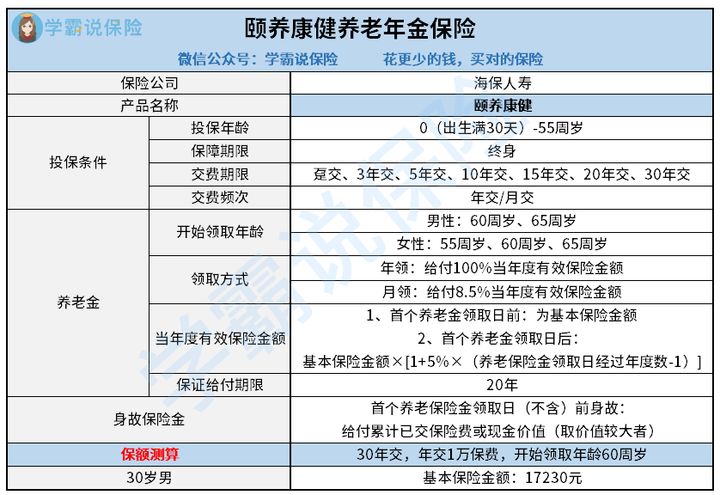

性价比排名前十的商业养老保险大盘点!baoxian.2239.com话不多说,学姐下面马上给出海保人寿颐养康健养老年金保险的产品图:

一眼望过去,颐养康健养老年金保险有以下这些特色:

1、投保规则灵活

首先,颐养康健养老年金保险允许出生满30天至55周岁的人群参保,此外保障期限是保终身哦,最重要的是它的缴费期限非常灵活,有趸交,也有分期交,比如3/5/10/15/20/30年交,可以满足不同客户的缴费需求,贴心度满满~

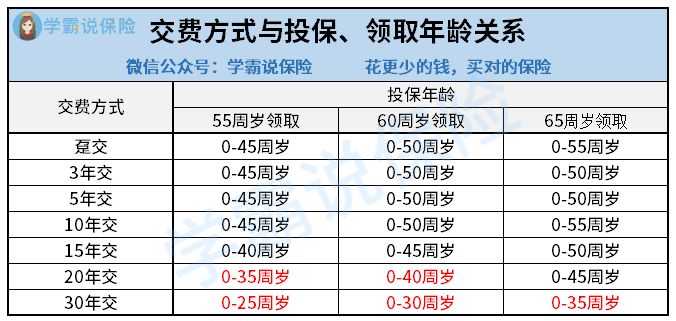

此外,颐养康健养老年金保险的缴费方式和投保时的年龄以及开始领取养老金的时间是息息相关的,如下图:

也就是说,要是想要存得多、领得早,那么对于女性被保人来说,就得在25周岁前投保才可以选择30年交费、养老金在55周岁可以开始领;而对于男性被保人来说,则要在30周岁前投保,才能选择30年交,并且在60周岁开始领取养老金。

看着是有点麻烦,实在是为我们消费者着想,毕竟谁喜欢领养老金的同时还要交保费呢?

至于怎么选择才是最划算的?这份保险专家的攻略大家可看看:

超全!你想知道的保险知识都在这baoxian.2239.com想做养老规划,我们除了解产品到底投保规则是否灵活之外,对颐养康健养老年金保险的收益怎么样?这才是购买最要考虑的地方,大家继续往下看看,保证收获满满~

2、颐养康健养老年金保险的收益案例分析

为了方便大家理解,学姐举个例子:

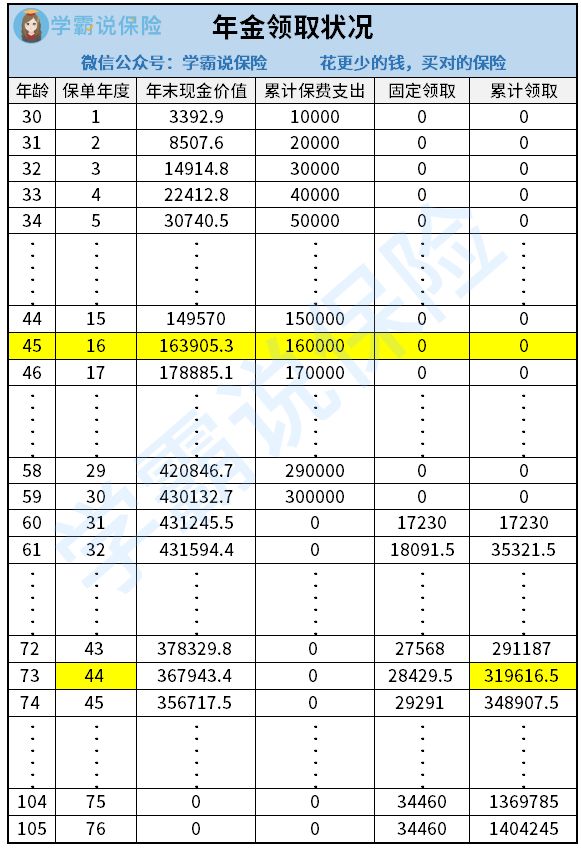

假设老王30岁时投保了颐养康健养老年金保险,分30年交费,每年交1万元保费(即每年存1万元),基本保额为17230元,等到60周岁时开始领取养老金。

那么老王未来年金的领取状况如下图所示:

根据收益图可知,老王在投保了16年后,也就是45周岁时,他所购买的颐养康健养老年金保险的年末现金价值已经超过了累计已交保费,即在投保16年后,颐养康健养老年金保险其实就已经开始回本了。

而当老王73周岁时,他累计领取的养老金则已经超过累计已交纳的保费30万,简单来说,从74周岁开始,老王所领取的每一笔养老金都是净赚的!

可能有人就有疑问了,假设老王在没到74周岁就身故了,是不是净赚的那些养老金就打水漂了?

学姐打住,这款产品有个20年的养老金保证给付期限,也就是说老王在60-80周岁之间的养老金是稳拿的,如果74周岁身故了,那剩下的养老金会一并给他的受益人!

基于时间有限,关于颐养康健养老年金保险的更多测评内容,大家可收藏这份相关资料:

活到老领到老的【颐养康健】真能让人养老无忧吗?baoxian.2239.com整体来看,基于人口老龄化的社会背景,商业养老保险存在的意义不同小可,不管是年轻人还是老人,都提倡给自己或家人买一份养老保险,这样对未来退休后的生活才会更有保障。

学姐推荐的这款海保人寿颐养康健养老年金保险,投保规则灵活且收益高,大家不妨考虑一下哈!

那么,今天的内容就到此结束,希望对大家有帮助~