在不少朋友看来,重疾险和百万医疗险都是保障大病的保险。

而且,重疾险可以保障终身,保障稳定且持久,相当可靠。

那是不是买了重疾险就够用了,就不用买百万医疗险了呢?

今天,学姐就和大家好好聊一下这个话题。

本文重点:>>只买重疾险够用了吗?

>>为什么买了重疾险还要买医疗险?

首先,我们都知道,重疾险和百万医疗险都是大病保险。

那么,买重疾险够不够用,就得看重疾险能否完全覆盖大病带来的风险了。

大病会带来哪些风险呢?我们接着分析。

人一生罹患重大疾病的几率高达72.18%,以前闻所未闻,现在已见怪不怪。而且,随着年龄的增长,重疾的发病率也在逐渐增高。

癌症作为重疾的典型代表,相信大家应该都听过,我们来看看若不幸确诊癌症,治疗费用要多少钱:

从上图中我们可以看到,癌症的治疗费用林林总总加起来起码要30-70万。普通人,一下子要这么多钱根本就拿不出来,分分钟因病返贫。

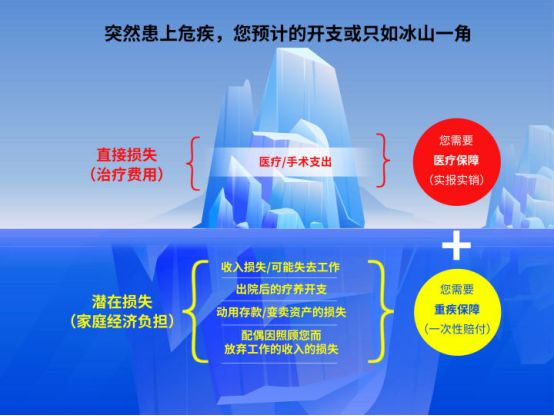

而且,除了治疗费用之外,还有很多隐性损失。比如患病之后,3-5年没有办法继续工作了,失去的收入损失、疗养期间的营养品等开支,如同一座大山,重重的压在整个家庭的上方。

我们可以看看下面这张图片,会更加直观:

很明显,上面说的这些重疾导致的风险及费用,光是重疾险是真的不够。

毕竟,重疾险的保费比较昂贵,而且,随着保额的增加,保费的涨幅非常明显。30万保额的时候,年交七八千,买50万保额,保费就涨到一万多了。再往上,大都数家庭都承担不起这笔费用。

而且,大多数重疾险还有保额限制,最高保额就70万,不少甚至最高保额只有46万,甚至都负担不起重疾医疗费用,更别提后续的经济补偿了。

空口无凭,学姐整理了一份热门重疾险对比表,大家不妨自行对比了解一下市面上重疾险的最高保额分别是多少:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com上文也说了,想用重疾险的保额来承担所有的大病费用以及损失是不现实的。

所以,买了重疾险之后还要买百万医疗险的原因就很明显了,就是让这两个险种各司其职,发挥各自不同的作用,帮助被保人度过大病风险期。

那么,这两个险种的作用分别是什么呢?如何取长补短呢?我们继续分析。

百万医疗险是报销型保险,是需要拿单据去找保险公司报销的,一般一百多块就可以买到上百万甚至几百万保额了。

保险公司按照被保险人实际的医疗费用支出进行报销,花多少报多少,被保险人不会获得高于医疗费用支出的额外收益。

但是,这也足够将几十万甚至上百万的治疗费用解决掉了,大大减轻了患者的经济压力。

那么,在报销完医疗费用之后,治病及疗养期间没有办法继续工作失去的收入损失怎么办?疗养的营养品等开支怎么来?家庭生活如何正常运行?

这时候,重疾险就派上用场了。

重疾险本质上是收入损失险,是给付型保险。患上合同规定的疾病时,被保人就能一次性获得一大笔钱。

这笔钱可以自由支配,用来还贷款、抚养孩子、作为生活费、甚至病好了去旅行都可以,保障生病期间的生活正常运转。

如果你还不清楚重疾险和医疗险之间的区别,不妨看下专家怎么说:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com总而言之,重疾险和百万医疗险的性质和作用不一样,任何一个险种都无法单独覆盖罹患重疾的风险。

所以最好搭配起来,让二者相互取长补短,帮助罹患重疾的家庭和个人渡过生活的难关。

如果不知道如何根据自己的情况买保险,可以参考下这篇文章:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com