在外资保险公司里,友邦算是知名度比较高的保险公司了。

友邦保险旗下销售的产品有很多,其中重疾险一直是热度比较高的险种。

今天,学姐就来测评下友邦保险,来看看它是否值得我们信赖。接着再来看看友邦保险新出的这款传世如意重疾险,是否值得我们关注。

在开始之前,建议对保险一知半解的朋友,先通过这篇文章科普下相关知识点:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com本文重点:

友邦保险靠谱吗?

友邦传世如意值不值得买?

一、友邦保险靠谱吗?

接下来,学姐将从背景实力及偿付能力,来看看友邦保险的具体情况。

1、实力背景

友邦保险是在香港联合交易所上市的人寿保险集团,覆盖亚太区内18个市场,注册资本高达人民币37亿元。

截至2020年12月31日,友邦保险集团总资产值为3260亿美元。

关于友邦保险,这篇测评文讲得比较详细些:

网上都说「友邦保险」不好?是真的吗?baoxian.2239.com2、偿付能力

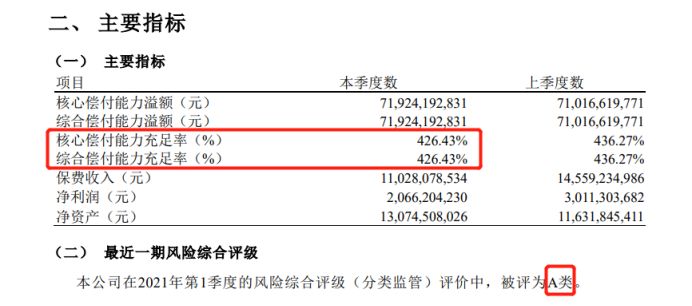

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。

银保监会规定,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上的公司,偿付能力才能算达标。

以上是友邦保险2021年第2季度的偿付能力数据截图,可见友邦保险的各项指标都远超标准线,属实靠谱。

了解完友邦保险的情况,接下来就到了友邦传世如意重疾险的测评环节了。

学姐也为赶时间的朋友准备好了测评重点,直接取走就好啦:

这3个缺点不知道,你的「友邦传世如意」白买了!baoxian.2239.com二、友邦传世如意值不值得买?

话不多说,先来看看友邦传世如意的精华图:

友邦传世如意承保出生满7天-50周岁人群,是一款保终身的单次赔付型重疾险。

友邦传世如意主要保障重疾,还有身故/全残,此外就没有其他保障内容了。

学姐找来找去,也只发现了友邦传世如意唯一一个优点,那就是等待期短了。

友邦传世如意的等待期只有90天,为市面最优水平,对被保人而言非常亲民。

等待期越短,被保人获得产品保障的时间也就越早,也能最大程度地规避等待期内出险的弊端。

在等待期内出险有哪些后果呢?不懂的朋友请看这里:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com相比起优点,友邦传世如意的缺陷更加值得关注。

1、投保条件严苛

友邦传世如意的最高承保年龄为50岁,也就是说对于50岁以上的人群,友邦传世如意是直接拒保的。

如今市面上已经出现最高承保年龄在70岁的重疾险,相比之下友邦传世如意对于老年群体并不友好。

友邦传世如意是一款保终身的重疾险,不设定期保障,追求定期保障的朋友,基本上就与友邦传世如意无缘了。

相比能自由选择保定期或者保终身的产品而言,友邦传世如意就有些死板了。

很多人不懂重疾险买保终身的好还是保定期的好,那么这篇文章能帮到你:

重疾险应该选择保定期还是保终身?baoxian.2239.com2、不保中轻症

中轻症是指患病程度没有达到重疾严重程度的病症。

随着体检的普及以及仪器的精密化,一些重大疾病在早中期就能被检查出来,中轻症保障被用上的几率更大,它能让患者在早中期有钱看病,尽早得到治疗,提高治愈的概率。

中轻症保障对于重疾险而言是非常重要的,但是友邦传世如意却不保中轻症,确实不能让人满意。

3、重疾没有额外赔

针对重疾,友邦传世如意只赔100%保额,并没有设置重疾额外赔付,这点赔付比例真的太低了。

优质的重疾险产品,都会在特定年龄段设置额外赔付,让被保人有更多的理赔金去应对风险。

就像这款凡尔赛1号,最多能拿到80%保额的重疾额外赔付金,相比友邦传世如意的重疾赔付力度确实出色不少。

以50万保额换算的话,友邦传世如意的重疾足足比凡尔赛1号少赔了40万,这样一来劣势被无限放大了。

不仅是重疾额外赔付多,凡尔赛1号还有不少亮点,感兴趣的朋友可以戳进来了解下相关情况:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com总结:虽然友邦保险很靠谱,但旗下这款友邦传世如意却非常一般,并不能称得上优秀。