在目前的社会背景之下,很多人对于健康有了新的认知。于是,出现了许多与健康有关的保险,我们称之为“健康险”。其中,重疾险作为给付型保险的典型代表,而百万医疗险则作为报销型保险的典型代表,成为了大家购买健康险的第一选择。虽然这两种保险经常被拿来比较,但是他俩确实不能相互替代。

学姐之前就写过一篇文章,教大家区分:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

1、重疾险怎么买更合适?

2、百万医疗险该买哪家靠谱?

1、重疾险有什么用?

重疾险是一种给付型健康险,当罹患重疾且疾病的情形符合合同规定时,保险公司会以一次性赔付的方式给与保险受益人一笔资金。

身患重疾的时候,往往意味着失去劳动能力,这笔钱就是我们收入损失的一种弥补。当资金充裕的时候,我们不仅可以拿来治病,还可以将这笔钱作为日常开销的生活费、出院之外的疗养费、康复费等。

3、重疾险怎么买?

(1)保额充足。

保额低,那么我们拿到的钱也就少了。我们在确实保额的时候,要考虑家庭的负债情况,比如有房贷车贷的年轻人,本身的已经在透支未来几十年的收入了。如果出现一点风险,家庭的财务将面临崩塌的风险。当然,保险保额的确定并不是一件简单的事情,小伙伴可以参考这篇文章:

保险买多少保额合适?说说里面的门道baoxian.2239.com

(2)高发轻症、中症齐全。

银保监会规定,重疾险当中必须涵盖25种高发的重疾,而且这25种重疾发病率高达所以重疾发病率的95%。但是可惜的是,未对这些轻症和中症保障作出规定。但是市面上一些优秀的重疾险,是能够将这些疾病的轻症和中症保障在内的,所以大家买重疾险的时候要注意一些。

不知道这25种疾病的小伙伴戳这里:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

3、重疾险产品推荐:

推荐一:康惠保2.0

康惠保2.0是一款保障全面且性价比极高的重疾险,主要有以下几大亮点:

1、创新性增加12种前症保障。

目前具有前症保障的重疾险十分少。前症指的是一些重疾的征兆,如果不加以控制,则会逐渐演变成为更加严重的症状,最终恶化成为重疾。比如康惠保2.0中的肺结节,约三年时间就可以转为肺癌;再比如,宫颈上皮瘤变5年内就可以恶化成为宫颈癌。学姐就不过多列举了,感兴趣的小伙伴可以看这里:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

所以,单独这一点,就已经成为康惠保2.0碾压市面上的大多数重疾险的理由。

2、携带恶性肿瘤二次赔。

目前,对待恶性肿瘤仍然没有100%治愈的手段,因为恶性肿瘤的复发概率极高,在5年内复发的概率高达73%。因此,医学上有一个概念,就是五年生存率,如果癌症患者在5年内不复发,则证明后续复发的概率很低。市面上的一些重疾险,就将恶性肿瘤二次赔的间隔期设置在5年,其实规避了很大一部分的风险。而康惠保2.0则反其道而行,间隔期三年,让患者能够获赔的概率增加,不仅如此,还能够患恶性肿瘤还能额外赔20%保额,也是十分地良心了。

3、可选心脑血管二次赔。

我国一直是心脑血管疾病大国,发病率居高不下。相信很多小伙伴身边都有一些人患心脑血管疾病,而康惠保在这一方面的保障也毫不吝惜,确实是实实在在给消费者保障呀。

推荐二:达尔文3号

达尔文3号也是重疾险保障十分耀眼的存在,主要有以下亮点:

1、赔付比例高。

60岁之前确诊重疾,额外赔80%的保额,也就是说,如果买了50万保额,60岁之前确诊重疾,可以赔90万。而60岁之前,正好是退休之前的年龄,能够覆盖我们需要还房贷、车贷,经济压力最大的时候,而60岁之后,大多数人不需要承担过重的家庭责任,保额也不用买那么高了。可以说,达尔文考虑得十分周到。中症可以赔60%保额,轻症也可以赔45%保额,这个赔付比例十分逆天。

2、高发轻症中症二次赔。

比如中度脑中风,危害性是很大的,后期的康复过程也是比较漫长的,达尔文能够选择性地对这些轻症和中症进行二次赔,体现了满满的诚意。

3、可选责任丰富、保障全面。

达尔文3号的可选责任有癌症二次赔、心脑血管赔等等,而且赔付比例不低,高达150%保额,令人心动!

不过,在全面地评估达尔文3号的时候,学姐却发现它存在这个缺陷:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

1、百万医疗险有什么用?

在医保的全面覆盖下,我们的医患矛盾依然十分严峻。原因是医保的保障力度有限,无法覆盖到各个方面。前阵子,我的表弟就跟我吐槽:去医院看病,花了好几万,就报销几千块的药费。

这是医保报销的范围:

可以看到,进口药、特效药等都是医保不报销的,但是这一部分的缺陷,我们可以用百万医疗险来弥补。百万医疗险和医保一样,也是一种费用报销型的保险。

2、百万医疗险怎么买?

(1)社保内外都能报销。

有些百万医疗险只报销社保内的用药,那么一些社保外的用药就没法报销了,还是挺坑的。也有一些百万医疗险,只报销社保外的,那么社保内的需要个人自付的比例还是需要自己报销。所以,这一方面的保障绝对不能缺斤少两。

(2)保障全面。

比如,常见的治疗方式:一般医疗、住院医疗、住院前门急诊等要都能报销。

比如,质子重离子,是一种治愈率很高的癌症放疗技术,同时费用高昂且医保不报销,因此,这一部分的保障应该有。

3、百万医疗险产品推荐

(1)臻爱无限2020百万医疗险

1、特定既往症保障

这款百万医疗险最大的特色就是可选特定既往症保障。臻爱无限百万医疗险分为基础计划和卓越计划。特定既往症的住院医疗费用和该次住院产生的门急诊费用,扣除1万免赔额后,基本计划按5%报销,卓越计划按10%报销。

如果说,特定既往症为甲状腺结节,基本计划按25%报销,卓越计划按50%报销。如果有这些既往症,选这款产品还是相当不错滴。

2、无理赔优待

有的小伙伴觉得,要是买了这款医疗险,两年内没有发生理赔,这笔钱不是白花了吗?不过臻爱无限也是挺会做的,免赔额降至8000,也算是给花了保费的小伙伴的一点安慰了。

不过臻爱无限2020也不是完美的,存在着这些缺陷:

臻爱无限2020:刚上线就被人吹爆,却被我扒出这个缺陷...baoxian.2239.com

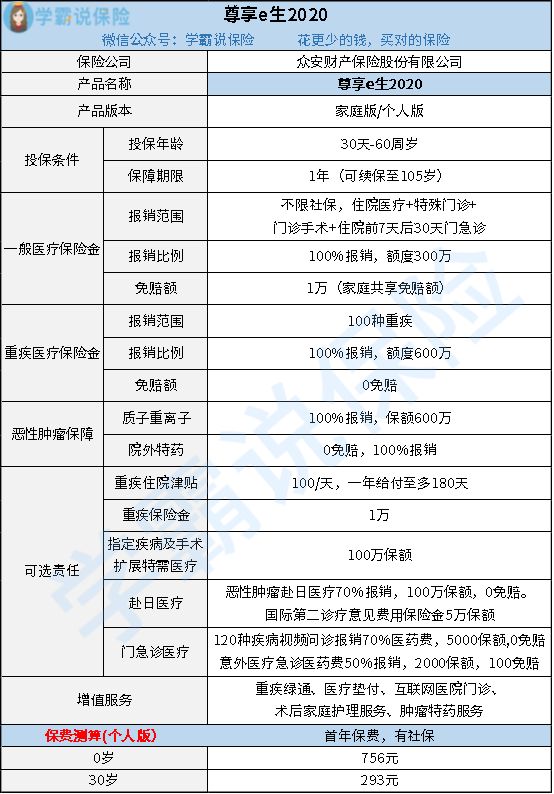

推荐二:尊享e生2020百万医疗险

这款百万医疗险也是十分逆天,主要有以下优点:

1、质子重离子保额高达600万。

刚才说过,质子重离子治疗费用很高,一个疗程就需要30万左右了,很多百万医疗险这一方面的保额只有几十万,都感觉不太够用了,而尊享e生保额高达600万,十分大方。

2、可选责任优秀。

比如,重疾保险金,患了重疾大部分产品最多给你报销医疗费,但是尊享e生还多赔1万,也是蛮有诚意的。

比如,门急诊医疗,实用性很强。因为很多小伙伴小病小痛也不去医院,自己线下药店或者线上买药解决了,但是尊享e生2020能够覆盖这一方面,也算十分贴心了。

3、增值服务优秀。

涵盖5种增值服务,其中重疾绿通、医疗垫付也有覆盖到,能够很好地缓解就医的压力。大家应该都知道,很多医院平日里都是人满为患的,甚至不提前好多天都挂不到号,可想而知绿色通道有多重要了吧?

此外,很多时候,住院需要垫付一笔费用,如果是ICU病房,可能还要垫付十几万的资金,对于很多家庭来说,还是有很大的压力的。为了不让我们面对这样的窘境,最好是能够买带有住院垫付的百万医疗险。

不过,没有一款产品是十全十美的,尊享e生2020同样存在一些缺陷: