现在还有许多朋友买保险就看公司名气大不大,规模强不强。

许多对保险行业不了解的朋友,听到泰康人寿保险公司第一反应可能就是,没听说过,会担心产品靠不靠谱,甚至会害怕公司会不会倒闭。

其实大家完全不需要有这方面的顾虑,学姐在之前的文章里已经给大家解释的很清楚啦:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

保险公司破产了,我买的保险怎么办?baoxian.2239.com

泰康人寿保险测评重点

一、泰康人寿保险公司综合实力如何?

二、泰康人寿保险公司产品保障怎么样?

一、泰康人寿保险公司综合实力如何?

1、泰康人寿保险公司规模

泰康人寿保险公司成立于1996年,总部位于北京,也是国内比较资深的保险公司了。

泰康人寿保险公司注册资本30亿元,截止2019年底,公司总资产超8200亿元,净资产超610亿,规模保费超1700亿元。位列亚洲寿险十强第八,中国寿险十强第四。

看到这个规模,泰康人寿保险公司妥妥的大公司无疑了,实力十分雄厚,公司资本也不用愁,更不用担心其倒闭。

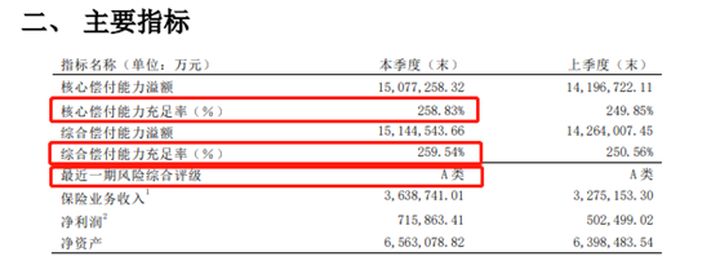

2、泰康人寿保险公司偿付能力

买保险,最关心的无非就是保险公司能不能赔的问题。

偿付能力是衡量一家保险公司是否具备偿还债务能力的动态指标。也就是用来衡量保险公司有没有足够的钱用以赔付。

根据泰康人寿保险公司2020年第三季度偿付能力报告显示,其核心偿付能力充足率为258.83%,综合偿付能力充足率为259.54%,最近一期风险综合评级为A类。

保监会对保险公司偿付能力的达标要求为:核心偿付能力充足率≥50%;综合偿付能力充足率≥100%;风险综合评级≥B级;满足这三个要求,即为偿付能力达标的公司。

而泰康人寿保险公司的偿付能力数据远超及格线,这下大家可以放心了,泰康人寿保险公司不仅有钱还很能赔,经营状况十分稳定。

当然,看一家公司的综合实力,光看以上两个方面是不够的,还有几个方面同样需要重视,学姐都帮大家整理在下面了,有需要的可以自行查看:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

二、泰康人寿保险公司产品保障怎么样?

买保险最重要的要回归产品本身,看保障内容是否全面,是不是符合自身的需求。

泰康人寿保险公司在保险行业里成立已久,重疾险、医疗险、意外险、年金险等各险种都有涉猎,所以相应的推出的产品也很多,但并不是所有产品都是值得去买的,大家要注意不要踩坑了:

泰康人寿靠谱吗?它的这些产品,我劝你谨慎baoxian.2239.com

下面以泰康人寿保险公司的主推产品之一——乐享健康2020,来了解一下泰康人寿保险公司的产品保障如何。

先来看看乐享健康2020的产品图:

先看一下泰康人寿保险公司的乐享健康2020的优势:

>>投保年龄宽松

市面上大部分重疾险在年龄限制这块都是比较严格的,一般60岁左右就不能投保了。

乐享健康2020最高70岁的老人也可投保,投保年龄宽松,对老年人投保十分友好。

>>特定肿瘤切除术保险金

这个是乐享健康2020的一大亮点。14个特定器官,如果发生在不同器官的特定肿瘤切除术,可多次给付。这个值得夸赞!

>>特定疾病赔付比例高

这款产品针对特定的5种疾病,可以在重症赔付后额外赔付100%基本保额。

也就是如果买了50万保额,患了约定的5种重疾,可以得到100万的赔付。要知道保额越高,能够接受更好的医疗条件,治愈的几率也会更高。

乍一看,泰康人寿保险公司的乐享健康2020的优势还挺亮眼,但仔细了解后会发现,其实很鸡肋!不信我们继续来扒一扒它的这些缺陷:

>>中症保障缺失

中症的存在能够降低重疾理赔标准,也能让不同程度的病情获得不同的赔偿,保障也更为全面。

市面上的重疾产品基本都涵盖了中症保障,乐享健康2020却没有提及这项保障责任,竞争力大大减弱。

>>等待期长

目前重疾险市场上的产品等待期大都只需要90天,而乐享健康2020的等待期的需要180天,是人家的两倍。

要知道在等待期间如果发生了重疾,保险公司不承担相应的责任,被保险人无法获得保险赔偿。

等待期时间肯定是越短越好,才能更快的获得保障。

>>保费太贵

30岁男性,保终身,30年交费,50万保额,乐享健康每年保费要12150元,与市面上热门的重疾险相比,这个保费贵了一倍不止,这对于大多数普通家庭来说可不是一笔小数目。

关于泰康人寿保险公司的乐享健康2020的更多不足我就不多赘述了,还想继续深入了解的可以看下面的文章:

泰康「乐享健康2020」买完就吃土,还有四大坑?!baoxian.2239.com