在如今的社会中,70%的人贫困的都是因为疾病,一场大病能毁掉一个家庭。的确,在疾病面前,我们每一个人都是弱者。

其实只要买份重疾险,就能灵活的应对疾病与经济风险,最近就有朋友海保人寿的擎天保2021重疾可多次赔,保障还不错,还可附加两全保险。

学姐倒要看看它的真面目如何?下面就来深度测评一下!在此之前,这份投保小攻略记得查收:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com・擎天保2021的保障大起底!

・擎天保2021的这些缺陷,难以让人接受!

话不多说,先看看它的保障情况如何:

擎天保2021的保障如下:

1、从重疾保障上来看

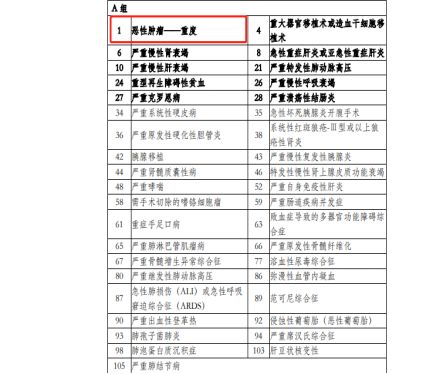

擎天保2021是一款多次赔付重疾险,110种重疾分为5组,最多赔5次,但每次只赔100%基本保额。

从赔付比例来看,保障力度不够,毕竟很多重疾产品都提供额外赔,有些甚至直接把赔付比例怼到180%,从数据上看,差距就不小!

学姐说的就是凡尔赛1号,它不只是重疾给力,轻中症也处于遥遥领先的位置:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com不过好在擎天保2021还可选恶性肿瘤二次赔和特定疾病额外赔,一定程度上提高了重疾的保障力度。

不过让人失望的是,擎天保2021的重疾分组不合理,没有将高发的恶性肿瘤单独分组,而且与其他38种重疾分为一组。

这就意味着如果得了恶性肿瘤赔付后,这一组的其他高发疾病就不保了,这就大大降低了赔付的概率。

毕竟恶性肿瘤作为最高发的重疾之一,赔付的可能性挺大,把它单独分一组的话,就算不幸患上了,也不影响其他疾病的赔付。

所以,在选择重疾产品时,重疾的分组也尤为重要,建议大家投保前看看这份攻略:

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com2、从轻中症保障来看

目前重疾险轻中症的主流水准为:中症赔付60%保额,轻症赔付30%保额,反观擎天保2021,中症就未达到平均水平。

3、从附加两全险来看

擎天保2021可附加两全险,如果被保人在保障到期后仍生存,可返还附加合同的基本保额与已交保费之和,真正实现了“有病治病,无病返钱”。

二、擎天保2021的这些缺陷,难以让人接受!为了大家不踩坑,学姐率先奉上一份避坑宝典:

教你辨别保险合同那些坑!baoxian.2239.com1、投保年龄不够广

擎天保2021针对被保人的年龄要求为30天-60周岁,意味着超过60周岁的中老年与这款产品无缘了。

对比可投保至70岁、甚至75周岁的重疾产品,擎天保2021投保年龄设置太苛刻了,本身老年人投保重疾险就很难,如果将投保年龄还卡这么死,简直是难上加难。

2、等待期设置太长

目前重疾险的等待期最短为90天,而擎天保2021却长达180天,整整多了一倍时间。

要知道在等待期内出险,保险公司有权拒赔,而且等待期越短才能快更快获得保障,所以自然是等待期越短越好,擎天保2021这方面就做的不够好。

当然,关于擎天保2021的缺陷还远不止这些,好奇的朋友不妨移步这篇文章:

号外!刚刚发布的「擎天保2021版」竟被挖出这个致命缺陷...baoxian.2239.com学姐总结:擎天保2021无论从保障内容还是投保规则都不是很完美,大家还是在投保前多对比看看比较好。