据以色列抗新冠新药二期实验数据披露,5天内治愈90%重症患者,无一例死亡。

这一利好消息预示着,人类离战胜新冠病毒的日子已经不远了,但是抗议工作依旧是重头戏,防疫仍不可松懈。

除了新冠病毒,我们还得预留一些手段来提防未知风险,譬如买保险。

说到保险,最近国富人寿新上线了一款产品,据说是癌症患者的福音,这款产品就是特定重度恶性肿瘤疾病保险。

特定重度恶性肿瘤疾病保险究竟如何呢?看完这篇测评文后你就知晓了。

重疾险的水很深,想要避坑的话,建议先看看这篇测评文:

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com本文重点:

特定重度恶性肿瘤疾病保险保哪些疾病?

特定重度恶性肿瘤疾病保险值得买吗?

一、特定重度恶性肿瘤疾病保险保哪些疾病?

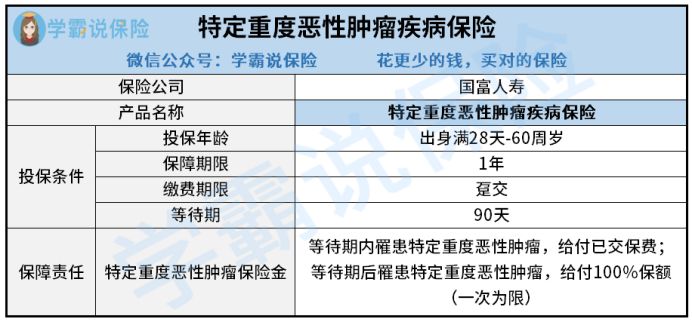

按照惯例,我们先来看看特定重度恶性肿瘤疾病保险的精华图:

特定重度恶性肿瘤疾病保险是一款短期重疾险,交一年保一年,承保0-60周岁人群。

不同于其他重疾险产品,特定重度恶性肿瘤疾病保险只有一项保障责任,就是特定重度恶性肿瘤保险金,此外也没有其他附加保障责任可选。

接下来,学姐讲给大伙深度分析特定重度恶性肿瘤疾病保险的优缺点,来看看它到底值不值得关注。

赶时间的小伙伴,可直接移步这里看重点:

国富人寿特定重度恶性肿瘤疾病保险能买吗?关键看这几点!baoxian.2239.com二、特定重度恶性肿瘤疾病保险值得买吗?

放眼下来,特定重度恶性肿瘤疾病保险的优缺点还是挺明显的。

>>特定重度恶性肿瘤疾病保险的优点

1、恶性肿瘤赔付设置合理

针对重点恶性肿瘤,特定重度恶性肿瘤疾病保险根据等待期内出险跟等待期后出险设置了不同赔付比例。

若是在等待期内罹患约定病症,特定重度恶性肿瘤疾病保险会返还已交保费;若是在等待期后出险,特定重度恶性肿瘤疾病保险就赔付100%保额。

这样看来,相比起那些在等待期内出险就立即终止合同的产品来说,特定重度恶性肿瘤疾病保险的赔付设置还是很合理的。

2、等待期短

特定重度恶性肿瘤疾病保险的等待期只有90天,是市面最优水平,对比等待期在180天的产品,特定重度恶性肿瘤疾病保险对被保人来说更加亲民。

毕竟,等待期肯定是越短越好的,这能让被保人早日享受到产品的保障。

而且,在等待期内出险会影响理赔,详情可看这篇文章:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com说完了特定重度恶性肿瘤疾病保险的优点,让我们来看看缺点。

>>特定重度恶性肿瘤疾病保险的缺点

1、不保轻度恶性肿瘤

特定重度恶性肿瘤疾病保险,顾名思义,这款产品保障的只有重度恶性肿瘤。

换句话说,轻度的恶性肿瘤就不保了。

按照逻辑来说,疾病肯定是早发现早治愈好呀,为何要等到后期才进行治疗呢?

其实如今很多重疾险的轻症,都是有针对轻度恶性肿瘤提供保障的,这样可以让肿瘤在恶化之前,及时得到医治。

但特定重度恶性肿瘤疾病保险对于病理程度在轻度的恶性肿瘤不提供保障,这么做确实是有些不够人性化了。

2、恶性肿瘤赔的少

恶性肿瘤是危害人类生命健康的最大隐患,发病率极高。

据相关调研显示,国内平均每天超过1万人被确诊为癌症,每分钟就有7.5人被确诊为癌症,且数据正在持续上升的趋势。

癌症发病率每年保持在约3.9%的增幅,死亡率每年保持在2.5%的增幅。

虽说特定重度恶性肿瘤疾病保险专门为保障重度恶性肿瘤而设计,但赔付比例仅仅为100%保额,赔的并不多。

市面上优质的重疾险产品,针对恶性肿瘤,赔付比例都在100%保额以上。

就像这款康惠保旗舰版2.0,癌症二次赔付比例为120%保额,比特定重度恶性肿瘤疾病保险优秀不少。

以50万保额换算的话,康惠保旗舰版2.0的癌症二次赔就比特定重度恶性肿瘤疾病保险多赔了10万,对被保人而言更加贴心。

不仅是恶性肿瘤赔得多,康惠保旗舰版2.0还有不少亮点,详情请看这篇文章:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com综上所述:特定重度恶性肿瘤疾病保险的优缺点很明显,优点有等待期短、恶性肿瘤赔付设置合理,缺点有不保轻度恶性肿瘤、恶性肿瘤赔付比例少。

学姐建议大伙在入手之前,可要仔细想清楚了。