最近,有不少小伙伴在后台留言,希望学姐能出一期保险公司的测评文。

在底下的一众上榜公司中,阳光保险公司的呼声格外高。

其实也不奇怪,毕竟比起平安、国寿这种国民度超高的保险公司,阳光保险确实要神秘得多。

今天,学姐就给大家好好分析一下,看看阳光保险公司到底怎么样。

开始分析掐,大家不妨先了解一下,看保险公司的时候,我们应该根据哪些标准去选择:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com>>阳光保险公司实力怎么样?

>>阳光保险公司产品怎么样?

阳光保险成立于2005年7月,5年时间成功成为中国500强企业、中国服务业100强企业。目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

但是,单看这些还是不够直观,毕竟对于我们消费者来说还是太模糊了。大家最关心的点是这家保险公司到底赔不赔得起?服务水平怎么样?

那么学姐就从这两方面入手,给大家好好盘一盘阳光保险。

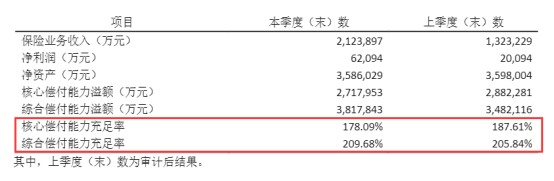

1.偿付能力

首先,学姐给大家两个直接的因素来作为参考对象,分别是:核心偿付能力充足率和综合偿付能力充足率。

公司包装很容易,但是这两个数据是经过银保监会严格审核的,很难有水分。

银保监会规定,核心偿付率>50%、综合偿付能力充足率>100%且风险综合评级B级及以上,就算是偿付能力达标的保险公司。

我们来看下阳光人寿保险公司2021年第1季度偿付能力信息:

如上图所示,阳光人寿保险公司的偿付能力远超及格线,完全不用担心赔不起的问题。

而且,经阳光人寿保险公司2021年度信息披露报告来看,其最近一期的综合风险评级是A。

这样的数据足以说明,阳光保险公司的偿付能力毋庸置疑。

2.服务水平

每个人对于服务水平的定义都不一样,有的人觉得理赔得快,有的人觉得在咨询时服务的态度得好,这都是因人而异的。

难道就没个标准来评判吗?还真有!

银保监会根据以往大量的数据和经验,将保险公司的服务水平分为不同的等级。AAA级最好,依次有十级,D级最差。

而在最新一期的评级中,阳光保险拿到了BB级的评级,算是一般,无功无过。

关于阳光保险公司的实力,学姐就分析到这里啦,想了解更多相关内容的朋友,不妨看下这篇深度测评文:

阳光保险公司怎么样?产品值得买吗?全网最全测评!baoxian.2239.com但是,公司好不好不是数据说了算,主要还是要看公司产品值不值得买。

下面,我们来看一下阳光保险公司的产品表现如何。

学姐以阳光保险公司的王牌产品——阳光护少儿版重疾险为例,来看一下它表现如何。

话不多说,大家先看下产品保障图:

可以看到,阳光护少儿版作为一款少儿重疾险,除了基本的轻中重疾外,还有少儿特疾和身故保障,保障还是蛮丰富的。

但是,这些保障到底有没有这么实诚呢?学姐这就给大家逐一分析。

1. 轻中重疾赔付次数少

从保障图中,我们可以直观地看到,阳光护少儿版轻中重疾保障都只能赔付一次,然后相关保障就失效了。

现在的疾病如此高发,一辈子说长不长说短不短的,谁也不能保证到底会有多少疾病不长眼找上门来。

万一我们出险理赔过,就很难再投保上别的重疾险产品了。

这种吃了上顿就没下顿的一次性保障,未免也让人太没安全感了。

2. 少儿特疾保障差

阳光护少儿版的特定疾病保障有16种,基本囊括了白血病、重大器官移植术和造血干细胞移植术等重大疾病,且未满18岁前可享受额外赔付50%保额。

虽然看着挺好,但是不少同类产品的特定疾病可额外赔付100%保额,并保障20种特定疾病。

假如大家同样买了50万保额,阳光护少儿版就比别人少赔了25万,这落差着实有点大了。

所以对比之下,阳光护少儿版在重疾保障这一块就显得逊色了。

关于阳光护少儿版重疾险,我就分析到这里啦,想深入了解这款产品的朋友,不妨补充阅读这篇深度测评文:

「阳光护少儿版」重疾险火热上线,这些缺陷太明显!baoxian.2239.com总的来说,阳光护少儿版保障一般,并且作为一款返还型保险,保费偏贵,市场竞争力不强。

所以呀,虽然阳光保险的公司实力很不错,但它家的产品并不都是值得买的。

大家在买保险的时候,一定要睁大眼睛,挑选出适合自己的产品。