保险上《新闻联播》:健康险、养老险、年金险都被点名了!

会议指出,提升保险资金长期投资能力,防止保险资金运用投机话,要加强风险防控。

而作为风险较低,有稳定收益的年金险在众多理财产品是最受欢迎的。

下文学姐以阳光人寿旗下的阳光财富臻享为例,看看这款年金险的保障如何?

测评开始之前,我们先来了解年金险常见的坑都有哪些?小心踩雷:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

>>阳光财富臻享的保障责任揭秘!

>>阳光财富臻享隐藏的猫腻,看完我无语了...

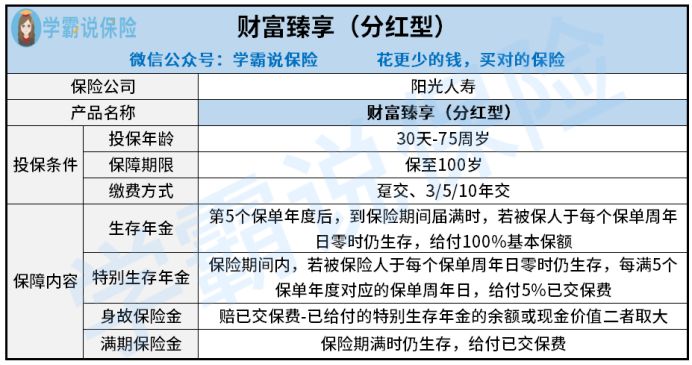

老样子,学姐先行为大家奉上阳光财富臻享的产品图:

看着阳光财富臻享的产品图貌似还不错,下文重点看看这款产品的保障内容!

1、身故保险金设置不合理

投保阳光财富臻享,倘若被保人身故之后,阳光财富臻享会给付被保人身故保险金,那么,这笔钱也能够给家人带来一点安慰,给被保人的家人在经济上一点帮助!

但值得大家注意的是,阳光财富臻享的身故保险金设置并不是很合理,在已交保费扣除了已给付的特别生存年金之后,取与现金价值的最大者进行赔付。

而目前市面上的年金险,对于身故保险金都是给付已交保费和现金价值二者的较大者。

不信的话,大家可对比市面上比较热门的年金险——泰康岁月有约:

泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?baoxian.2239.com

可阳光财富臻享不走寻常路,这对于被保人来讲很不友好!

2、领取年金险的方式有4种

阳光财富臻享的保障内容有生存保险金、特别生存年金、身故保险金和满期保险金。

简单来讲,就是投保阳光财富臻享的话,可享受以上4种年金领取方式。

其中,生存保险金从第5个保单年度之后,到保险期间届满时,这期间被保人生存,每个保单年度可领取100%基本保额的生存保险金。

特别生存保险金是指被保人每满5个保单年度对应的保单周年日仍然生存,则给付5%已交保费作为特别生存保险金。

最后是满期保险金,假设被保人在保险期届满时仍然生存,则给付已交保费作为满期保险金。

总的来讲,阳光财富臻享的领取年金方式还是比较丰富的。

要是对阳光财富臻享比较感兴趣的小伙伴,赶紧戳这里:

阳光「财富臻享」年金险值得买?关键看这几点!baoxian.2239.com

虽说阳光财富臻享的保障内容有好有坏,但是还不至于影响大局,可学姐接下来所要说的,就是阳光财富臻享隐藏的猫腻!

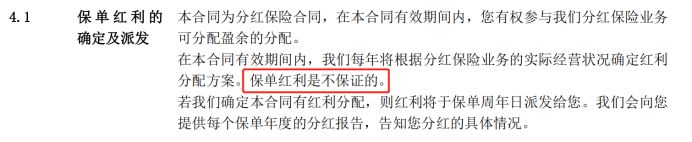

阳光财富臻享是一款分红型年金险。

所谓的分红,就是保险公司在每个会计年度结束之后,将上一个会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增值红利的方式,分配给客户。

而分红的红利主要来源于保险产品在经营的过程中因预定死亡率、预定投资回报率和预定运营管理费用这三个因素,而产生的盈余红利。

从表面上看,好像投保阳光财富臻享能享受到不错的分红,实际上这也是这款产品的猫腻所在,那就是分红不确定!

因为阳光人寿在实际的运营中,差额利益是不确定的,这就导致保单的承诺分红也是不确定,有多有少,甚至分红为0!

而且,分红的多少也是由保险公司决定的,更重要的是,阳光人寿并不会把每年的收益告诉给客户的,最终分红能够拿到多少,还是要看保险公司的。

可见,阳光财富臻享的分红不确定性太高了!

由于文章篇幅有限,想知道更多关于分红保险的坑,不妨看看这篇文章:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

总的来讲,阳光财富臻享是一款分红型年金险,这款产品的领取年金的方式很多,包含生存保险金、特别生存保险金、身故保险金和满期保险金。

可作为一款分红型年金险,其分红的不确定性太高了,因此,想要用阳光财富臻享的分红来获得收益,那别想了吧!