在保险行业中,舞台的聚光灯一直都照耀在平安、国寿等等这些大公司的身上。

像光大永明、国华人寿这样的公司就鲜为人知了。

前不久,学姐收到一条很有意思的私信,有位粉丝想看光大永明和国华人寿的重疾险产品PK。

学姐也对这场擂台赛很是期待,今天就给它安排上。

很多朋友不知道看保险公司要看些什么东西,学姐帮大家整理了一份资料,请戳:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

>>光大永明和国华人寿对比怎么样?

>>光大永明和国华人寿的重疾险产品哪个好?

一、光大永明和国华人寿对比怎么样?我们从资金实力和偿付能力这两个维度来对公司进行对比:

1、实力对比

光大永明人寿保险公司(以下简称:光大永明)成立于2002年,由具有逾百年海外寿险经验的加拿大永明金融与实力雄厚的中国光大集团携手组建,是中国北方第一家合资寿险公司。

光大永明注册资本为54亿人民币,2020年保费收入为134.69亿元。

国华人寿保险股份有限公司(以下简称:国华人寿)成立于2007年,截至,2020年注册资本为48.46亿元。

国华人寿2020年保费收入308.34亿元,净资本超过250亿元,稳居寿险行业前十。

从资金实力方面看,似乎国华人寿略胜一筹。

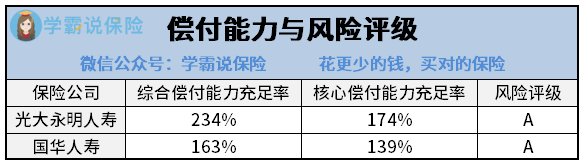

2、偿付能力对比

对比保险公司,最重要的还是要看偿付能力。

所谓的偿付能力就是衡量一家保险公司赔不赔得起钱的重要指标。

银保监会规定,保险公司的核心偿付能力必须大于50%,综合偿付能力必须大于100%。且风险评级必须为B以上。

学姐查找了两家公司的公开信息披露,偿付能力整理成下图。

从图中我们可以看出,这两家保险公司的偿付能力都是远高于最低要求的,我们可以放心购买他们家产品。

不过在偿付能力这一块,光大永明人寿还是比国华人寿略胜一筹。

想具体再了解下这两家公司的朋友请戳下方链接查看:

「光大永明保险公司」最新实力大曝光,可惜产品漏洞百出!baoxian.2239.com

但买保险产品,更重要的还是看产品本身,所以我们还是对比他们家的产品吧。

二、光大永明和国华人寿的重疾险产品哪个好?学姐挑选了两家保险公司曾经的热门重疾险产品作为对比。

光大永明达尔文超越者VS国华人寿健康福,先上保障责任图:

1、基础保障

从保障图中我们可以看出,这两款产品的保障内容还是挺相似的。

重疾赔付都是100%保额,但重疾额外赔这一方面,达尔文超越者设置了40岁前投保,前15年可赔付135%保额,健康福则是设置了前十年可赔付130%保额。

如果是40岁前投保,选择达尔文超越者会更好一些,但40岁过后投保,选择健康福就会更好一些。

中症的赔付比例都是50%,但达尔文超越者的赔付次数比健康福少了1次。

两款产品的轻症赔付比例都是30%,次数都为3次。

2、可选保障

在可选保障这一方面,达尔文超越者比健康福灵活得多。

达尔文超越者可以选择附加投保人豁免,但健康福想附加都没得附加,意味着就算投保人患重疾了,保费仍然要继续交。

如果你不清楚保费豁免是什么的话,我建议你看下专家的解答:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

健康福的恶性肿瘤多次赔是必选保障,相比之下,达尔文超越者显得更加贴心,投保人可以根据自身需求灵活选择。

3、保费测算

学姐以50万保额,30年缴费,保终身测算两款产品的保费,结果上图所示。

购买达尔文超越者,30岁男女保费分别为:5310元、4915元。

购买健康福,30岁男女保费分别为:6787元、6122元。

虽然两款产品的保费都比较便宜,但达尔文超越者的保费还是更加划算一些。

综上所述:光大永明和国华人寿这家保险公司实力背景差不多,没有拉开很大的差距。

但他们家各自的重疾险产品就有些许区别了。

达尔文超越者和健康福的基础保障内容都差不多,但达尔文超越者在保障责任的选择上更加灵活,而且保费也更加划算。

但目前这两款重疾险产品都已经停售,想要买重疾险的朋友,学姐帮你们整理了一份重疾险榜单: