前阵子,有则新闻引发关注。大连有一对刚满一岁的双胞胎同时确诊白血病,即便家里掏光积蓄,也只能救一个孩子。这对于父母来说真的很绝望。

现实生活中,多的是这种无奈的事件。所以学姐常和身边的宝爸宝妈们强调,尽早给孩子配置好保险,给孩子的成长增添一份保障。

最近不少粉丝朋友来问学姐,同方全球人寿有没有靠谱的少儿医疗险推荐?这家保险公司实力靠谱吗?

学姐这就来针对以上的疑问来进行一一解答。

本文重点:

同方全球人寿是一家有实力的保险公司吗?

同方全球人寿的少儿医疗险值得买吗?

1、同方全球人寿的实力

同方全球人寿保险有限公司,简称同方全球人寿,是由荷兰全球人寿保险集团(Aegon)与同方股份有限公司(THTF)各出资50%组建而成,公司于2003年在中国开展寿险业务。

这两个股东来头可不小,具体可以看看下面这篇文章:

同方全球人寿怎么样?靠谱吗?baoxian.2239.com

同方全球人寿怎么样?靠谱吗?baoxian.2239.com

截止目前,公司注册资本为24亿元,资产规模超过170亿元,为全国上百万客户提供了保险保障。

2020年10月15日,在中国金鼎奖评选中,同方全球人寿荣获“年度卓越人寿保险公司”奖。

2、同方全球人寿的偿付能力

看一家保险公司靠不靠谱,我们必定要看看它的偿付能力。因为偿付能力代表着这家保险公司是否有足够的钱对保单进行赔付。

根据银保监会最新规定,保险公司的偿付能力达不达标,主要看是否同时符合以下三项指标:

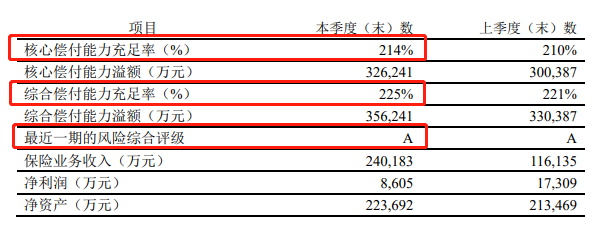

一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。

根据同方全球人寿2021年第1季度偿还能力报告数据显示,核心偿还能力充足率为214%,综合偿还能力充足率达到225%,风险综合评级结果为A级,偿付能力达标了。

整体上来看,同方全球人寿是一家有实力的保险公司,偿付能力也是妥妥的达标。

但一家保险公司的实力靠谱就代表它的少儿医疗险值得买吗?学姐可不这样认为,下面就以守御一生B款为例来说说~

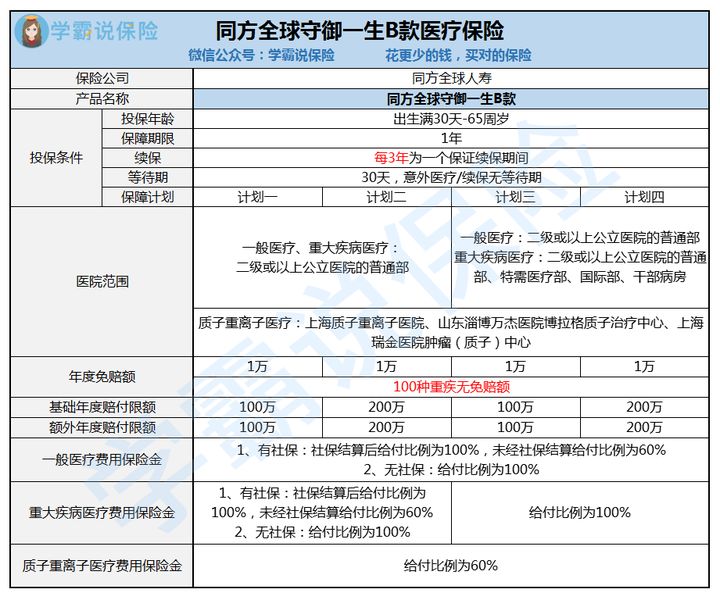

二、同方全球人寿的少儿医疗险值得买吗?我们先来看看守御一生B款的保障内容图:

可以看到,守御一生B款的投保年龄范围是出生满30天-65周岁,少儿群体是可以投保的。守御一生B款是一款只保障1年的医疗险,保障内容覆盖了一般医疗、重大疾病医疗和质子重离子医疗。

下面学姐将从优点和缺点这两方面来具体分析下守御一生B款:

守御一生B款有这些优点:

1、保证续保3年

一般来说,医疗险都是买一年保一年的短期险。在保障期限满后,如果想要续保就需要重新向保险公司进行申请,然后保险公司审核通过了才能续保。

假如孩子在保障期间身体变差了,或者产品停售了,这都会影响到后期的续保。

所以,守御一生B款能提供保证续保3年的保障,就比那些不保证续保的医疗险更有稳定性,让投保人更加省心。

不过,只保证续保3年还是比较短的。市面上的医疗险的最长保证续保时间已经长达20年,比如说平安e生保长期医疗险:

平安e生保长期医疗值得买吗?好不好?baoxian.2239.com

2、免赔额设置灵活

守御一生B款的免赔额设置比较灵活,条款中规定,对于被保人从基本医疗保险、大病保险、公费医疗、工作单位或其他途径获得的医疗费用补偿,可以用于抵扣免赔额。

市面上大多数的医疗险的免赔额都是直接规定数额,且不会有抵扣等设置的。相比来看,守御一生B款更得消费者的心~

但守御一生B款下面这些小猫腻,大家千万要注意了:

1、没有少儿特定保障

守御一生B款的保障内容并没有针对少儿群体设置相应的保障内容。一般来说,优秀的少儿医疗险会设有预防接种意外身故/伤残保险金、少儿白血病保险金等保障内容。

而上述提到的,守御一生B款一项都没有,实在太差劲了。

2、质子重离子报销比例低

质子重离子治疗是目前国际公认最有效最尖端的放疗技术,能够准确杀死肿瘤细胞,对于正常组织的副作用小。

但好东西也不便宜,据数据统计,一个质子重离子疗程大概要30万。

守御一生B款的质子重离子保障只报销60%的费用,相比那些能报销100%的医疗险,守御一生B款显得实在小气!

学姐给大家推荐几款能100%报销质子重离子费用的医疗险,需要的请自取:

十大值得给孩子买的百万医疗险排名新鲜出炉!baoxian.2239.com

总结:同方全球人寿是一家靠谱的保险公司,但它的守御一生B款百万医疗险就不是很优秀了。它并没有针对少儿群体提供更多特色保障,质子重离子报销比例低,学姐不是很推荐大家买。