之前学姐介绍各家保险公司的时候,有不少小伙伴表示对背景实力很不错的光大永明保险公司很感兴趣,想知道它家的重疾险值不值得买。

那学姐今天就来帮大家把把关——选一款它家的重疾险拳头产品来测评,看看结果到底如何!

正式测评前,大家可以再了解一下这家公司的情况哈~

「光大永明保险公司」最新实力大曝光!baoxian.2239.com

「光大永明保险公司」最新实力大曝光!baoxian.2239.com

光大永明的永葆健康(佳倍保)重疾险好不好?

永葆健康(佳倍保)值得入手吗?

学姐此次挑选了光大永明家的一款热门重疾险——永葆健康(佳倍保),先来看看这款产品的保障内容如何:

可以发现,光大永明这款永葆健康(佳倍保)能够对重大疾病分组赔付两次,且缴费方式多样,最长缴费期限为30年,对被保人很友好。

保障责任也很齐全,轻、中症保障都有,还自带恶性肿瘤-重度额外保险金责任。

乍一看,都挺好。但是,学姐却挖出来好几个缺陷!

1.只能保终身

永葆健康(佳倍保)只能保终身,不提供定期保障,这个投保灵活度不太行啊!

而且大家应该都清楚,保终身的重疾险可比保定期的贵多了,这对手头保费预算不足的人群来说,实在不是什么好事。

2.轻、中症保障力度不够

虽然永葆健康(佳倍保)的重疾可以赔两次,但是它对轻、中症疾病的保障却显得有些“敷衍”。

永葆健康(佳倍保)对中症疾病才赔1次、对轻症疾病也只赔付2次,加起来也就3次,这个力度实在是太小了……市面上的大部分重疾险,至少可以对轻、中症疾病提供总共5次的赔付。

而且永葆健康(佳倍保)的轻症保障范围也比较小,只提供20种疾病的保障,比起那些可以保障四五十种轻症疾病的重疾险,它的保障又缩减了不少。

3.重疾分组不合理

除了以上两点,学姐研究了永葆健康(佳倍保)的产品条款后,发现它的重疾赔付中居然还有猫腻!

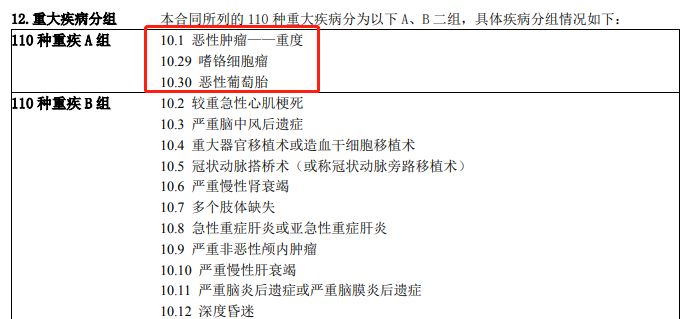

大家请看:

大家发现没有!虽说永葆健康(佳倍保)对110种重疾提供2次赔付,但是是分了组的!而且还分得很不合理!

永葆健康(佳倍保)将恶性肿瘤与嗜铬细胞瘤和恶性葡萄胎放在了一组,假设被保人因为恶性肿瘤出险,那么其他两种疾病将得不到赔付,这实在是太不合理了!

学姐之前就给大家说过,分组赔付的重疾险对一组疾病只赔付一次,而恶性肿瘤的发病率极高,所以最好单独分为一组。

学姐温馨提示:大家碰到分组赔付的重疾险时,一定要关注它的分组情况。

具体攻略请查看下面这篇文章:

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com

综合来看,永葆健康(佳倍保)的虽然能对重疾提供两次赔付,但是它的分组十分不合理,而且轻中症保障力度弱,投保灵活度也不高,实在是不值得入手。

若是大家看中它对重疾可以赔两次这一点,倒不如关注一下健康保普惠多倍版。

健康保普惠多倍版也可以提供两次重疾赔付,而且它不分组!若是被保人在保单前15年重疾出险,还能额外获赔50%的保额。

它的整体保障力度比永葆健康(佳倍保)大多啦!要是大家想了解这款重疾险,可以点击下方链接看详细测评哦~

「健康保普惠多倍版」好吗?真相来了!baoxian.2239.com