现在正值三伏天,是一年中最热的时候,此时来一份冷冻过的西瓜,简直冰凉又解暑!

但最近,有网友说西瓜盖上保鲜膜再放入冰箱会滋生大量的细菌,甚至说吃了隔夜的冰西瓜会有生命危险!

前天就报道50多岁的刘女士,买了西瓜吃不完,放冰箱两天后再吃,出现休克,查出原因是严重细菌感染。

疾病随时可能降临,而一生病,我们又要为医疗费而烦恼。

商业百万医疗险就可以报销医疗费,比如平安的e生保长期医疗险还有200万的报销额度,像严重细菌感染的住院医疗费用完全有能力报销。

但有些人就担心了,这么高的保额,保费一定很贵吧!

下面学姐就为大家算算这款产品的保费如何。

开始之前,我们要先了解下保险的一些关键知识,下面的分析内容便好理解些:

买保险前要先搞清楚这些关键知识点!baoxian.2239.com

买保险前要先搞清楚这些关键知识点!baoxian.2239.com

本文重点:

平安e生保长期医疗险的保费究竟如何?

买了平安e生保长期医疗险有什么好处?

一、平安e生保长期医疗险的保费究竟如何?

为了直观看清平安e生保长期医疗险的保费,学接整理了这份表格,大伙过来瞅一瞅:

由图可知,平安e生保长期医疗险的保费在0-55岁这个投保年龄里,各个年龄阶段的保费走势呈V字形,小孩和老人的保费偏高。

这其实也合理,毕竟小孩身体还在发育、中老年人身体机能衰退,这两个年龄阶段的人群抵抗力都较低,患疾病风险大,保险公司为了降低理赔压力,便会收取较高的保费。

另外,被保人有无社保的保费差别也是很大的,有社保的可以说基本比无社保投保的保费要便宜一半左右。

为啥呢?保险公司可不傻,本可让社保报销的部分,如果没经过社保报销,全拿给保险公司报了,他们承担风险的责任就多了,这不,就得相对提高点保费。

社保作为我们公民最基本的保障,是生存必备的,虽说商业保险的保障范围更广泛,但也不能完全代替了社保,两者是相辅相成的。

这篇文章就有详细介绍了社保与商业保险的区别,想深入了解它们各自作用的朋友可以查看:

商业医疗保险可不可以代替社保?baoxian.2239.com

总之,这款平安e生保长期医疗险的保费对于20-30岁这个年龄段的人群投保会比较划算,其他年龄段人群就根据实际经济情况决定。

但是,平安e生保长期医疗险光看保费决定入手可不行,如果保障内容不适合自己,保费再划算,也是白买了呀!

二、买了平安e生保长期医疗险有什么好处?

所以下面,学姐还来给大家分析下买了平安e生保长期医疗险能有什么好处,才能让消费者买了感觉物有所值。

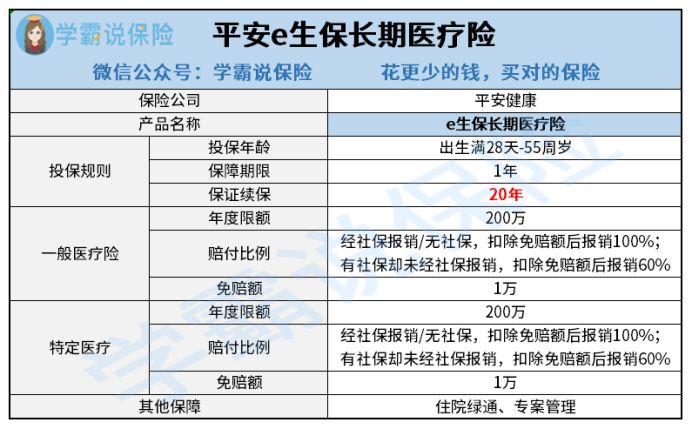

我们先来看看这款产品的保障图:

图中的“保证续保20年”就给人眼前一亮,那究竟是个什么样的情况,其他基础保障跟不跟得上?接下来且看学姐的分析:

1、保障内容全面

平安e生保长期医疗保障的一般医疗和120种特定疾病都包括这三个部分:

住院医疗保险金、住院前后30天门急诊保险金和指定门诊医疗保险金。

一般百万医疗险的基础保障,这款产品都涵盖到位了,保障很周全。

而且相比目前市面上的产品大部分是保障住院前7天住院后30天,平安e生保长期医疗险的住院前后30天更具有优势,多几天的保障能更令人安心嘛!

2、提供增值服务

平安e生保长期医疗险还提供了就医绿通和专案管理的增值服务。

就医绿通可以说是医疗险的常规增值服务了,基本没有多少个医疗险会缺少这项增值服务,如果有,那大概率不是很值得买了。

而且就医绿通能协助患者门诊挂号、陪诊、安排住院,让患者及时接受治疗,解决就医难的问题。

除了就医绿通,市面上医疗险提供的增值服务还有很多种,大家也可以顺便了解下:

医疗险里的“增值服务”是啥?baoxian.2239.com

3、保证续保

平安e生保长期医疗险最耀眼的亮点肯定是保证续保20年这一点了。

毕竟现在市面上的商业百万医疗险都是一年期保障的产品,一年到期后续保,很容易因为身体原因、之前发生过理赔,或产品停售了,而被拒绝续保。

这样看来,平安e生保长期医疗险保证续保20年就显得真诚可贵了。

如果已经买了其他医疗险,担心续保问题,不如看看这篇文章,或许能找到解决办法:

医疗险续保怎么做,要注意哪些地方?baoxian.2239.com

瞧瞧,平安e生保长期医疗险有这么多亮点的保障内容,一年保费也就几百块钱,还真是物有所值啊!

不过,关于平安e生保长期医疗险的保费,我们还有一点要注意,那就是它的费率可调,也就是说每年的保险费用可能不一样,保障期间,每年的医疗费用可能会上涨。

不过,我们也别太担心,平安e生保长期医疗险调整费率是需要满足条件的,具体条款,学姐就在这篇测评文章里为大家做详细解说:

能保20年的平安e生保长期医疗险竟有缺陷...baoxian.2239.com

当然,如果觉得平安e生保长期医疗险的保费或某些方面不符合自己的保障需求,那就得多多看看其他百万医疗险了,货比三家找到最适合自己的产品。

没有太多时间寻找的话,可以直接在这里面挑一款,这些可是学姐专门为大家挑选出的优质百万医疗险: