根据《2020中国卫生健康统计年鉴》显示,2019年我国乙肝患者新发人数高达100.75万人,可见乙肝患者新发人数多。

而且发病地区也比较集中,乙肝新发人数最多的10个省份占了新发人数的68.7%,广东乙肝新发人数一直是全国的top1。

很多人发现自己得了乙肝后,就想用买保险来保障自己,但是却发现患有乙肝的人买保险是不容易的,只有部分产品可以标体承保,很多产品要么除外承保,要么加费承保,有些产品甚至是直接拒保的。

不过,听说最近同方全球人寿推出的凡尔赛1号核保很宽松,乙肝也有机会正常承保,保障内容也很全面、赔付比例也高,这到底是不是真的呢?今天,学姐就带大家一起来看看~

在正文开始之前,我们先来看看凡尔赛1号在国内众多重疾险中的表现:

凡尔赛1号与全国热门的136款重疾险对比表baoxian.2239.com

凡尔赛1号与全国热门的136款重疾险对比表baoxian.2239.com

· 乙肝还能买凡尔赛1号吗?

· 凡尔赛1号怎么样?值得买吗?

乙肝是一种体液传播疾病,主要通过血液传播、性传播、母婴传播,常见的乙肝情况有乙肝病毒携带、小三阳、大三阳、乙型肝炎。

一般来说,如果肝功能正常,无论是大三阳,还是小三阳,都属于乙肝病毒携带;如果肝功能异常,无论是大三阳,还是小三阳,都属于乙型肝炎。

而我国大部分人是属于乙肝病毒携带者,肝功能正常,没有肝炎症状,不发病,不用吃药,但是有传染性。

只有部分患者会发展为乙型肝炎,如果得不到及时的检查和治疗,可能会发展为肝硬化,甚至发展为肝癌,而临床上85% - 90% 的肝癌都是与乙肝有关,因此,保险公司对于患有乙肝的人买保险是很谨慎的。

不过对于乙肝等身体异常的人投保,也是有一些小技巧的:

投保时,健康告知有什么小技巧?baoxian.2239.com

那患有乙肝的人还能不能买凡尔赛1号呢?

首先,凡尔赛1号的健康告知是有问及到乙肝相关的疾病,比如肝炎、乙肝或丙肝病毒携带者、肝硬化,因此乙肝是触发了凡尔赛1号的健康告知,投保的时候需要如实告知。

投保时选择“部分是”,会进入智能核保的界面,选择“消化系统疾病”—“是”—选择你的乙肝情况,根据你的实际情况进行回答“是”或“否”,最后会得出核保结果。

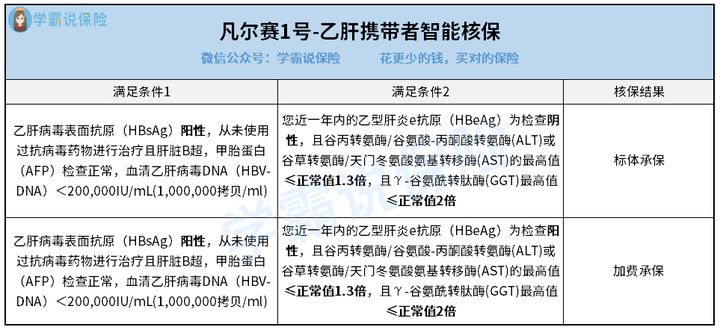

如果是乙肝携带者,乙肝病毒表面抗原(HBsAg)阳性,一年内的乙型肝炎e抗原(HBeAg)为检查阴性,且满足下图中的条件,就可以按标体承保,即可以正常投保凡尔赛1号。

但如果乙肝病毒表面抗原(HBsAg)阳性,一年内的乙型肝炎e抗原(HBeAg)为检查阳性,且满足下图中的条件,就要加费承保,即多加一些钱,也能正常享有凡尔赛1号的保障。

如果是肝炎的话,已明确诊断为甲型或戊型肝炎,且完全康复是否已满半年,肝功能正常,那也是可以正常承保凡尔赛1号的。

由于每个人的乙肝情况不太一样,检查报告也不太一样,具体是哪种乙肝情况及核保结果,大家可以自己操作下凡尔赛1号的智能核保,这样会更加清晰。

而且凡尔赛1号还支持人工核保,上传相关病历资料,可得出标体、加费、除外或拒保的其中一个结论。

同时,凡尔赛1号还支持复议,如果投保时,因为乙肝相关情况被除外承保或加费承保了,后续有好转或者恢复健康,可以申请再次审核,有机会标体承保。

因此,凡尔赛1号在乙肝核保方面属于比较宽松的,还支持复议,实在是人性化十足啊!

如果你除了乙肝,还有其他疾病情况,可以看看这篇攻略文哦:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

先来看看凡尔赛1号的保障内容图:

从图中可以看出,凡尔赛1号涵盖了重疾、中轻症、恶性肿瘤三次赔、身故保障,保障很全面。

而且重疾保障力度非常大,60岁前首次确诊重疾,最高可以赔付180%基本保额,如果是60-64岁这个年龄段首次确诊重疾,最高可赔付130%基本保额。

凡尔赛1号的两个版本可以满足不同人群的需求,70岁版本的中症和轻症为可选责任,赔付比例分别为50%、30%。

而终身版本的中轻症保障为必选责任,赔付比例分别为60%、30%,且60岁前首次确诊中症或轻症可以额外赔付15%保额,即中症最高赔付75%基本保额,轻症最高赔付45%基本保额,赔付比例很高,而且中症和轻症是共享赔付次数,共赔5次就可以了,灵活性强且实用。

除此之外,凡尔赛1号还有恶性肿瘤-重度三次赔,间隔期也短,赔付比例为100%,恶性肿瘤是发病率高和复发率高的重疾,可以说这项保障是很有用的。

总的来说,凡尔赛1号保障内容全面、赔付比例高,是一款不错的重疾险,值得购买。

除此之外,凡尔赛1号在健康告知方面也很宽松,对儿童群体和女性群体也很友好,详情请看:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com