夏天真的是一个对细菌、疾病十分“友好”的季节啊!

前段时间,新闻就报道了隔夜的西瓜吃了可能会致命,然而人们还是不吸取教训,这不,昨天又报道了江苏淮安的一家三口食用了隔夜凉拌菜后呕吐、全身大汗,检查发现就是细菌中毒。

夏天炎热,一些食物放入冰箱太长时间,也是会滋生大量细菌的,所以尽量不要吃隔夜菜。

网上都说各种疾病的发病率高,现在连吃个东西都能生病,人活在世上还真没有安全感。

有些人保险意识高,想要获得安全感,就想到了买重疾险,听说工银安盛推出的一款御享颐生尊享版对疾病的保障很不错,还提供方便的就医服务,就来问学姐这款产品值得买吗?

那御享颐生尊享版这款重疾险是不是这样呢?学姐也很好奇,忍不住来研究研究。

在此之前,小伙伴们也可以先了解一些保险知识,以便理解下面的分析内容:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

本文重点:

工银安盛御享颐生尊享版重疾险的保障如何?

工银安盛御享颐生尊享版重疾险到底值不值得买?

一、工银安盛御享颐生尊享版重疾险的保障如何?

分析前,我们先看看御享颐生尊享版重疾险的产品形态图:

单看这张形态图,学姐发现御享颐生尊享版重疾险还真是有丰富的保障内容,且学姐也找出了它的这些优点:

1、高发疾病额外保障

工银安盛御享颐生尊享版重疾险自带有心脑血管二次赔付、少儿特定疾病、特定肿瘤切除手术保障。

就说心脑血管疾病,它具有“发病率高、致残率高、死亡率高、复发率高、并发症多” 即“四高一多”的特点,全世界每年死于心脑血管疾病的人数高达1500万人,居各种死因首位,其中我国的脑中风病人出院后第一年的复发率是30%,第五年的复发率高达59%。

所以御享颐生尊享版带有心脑血管二次赔付的保障,很值得称赞,给消费者提供了有力保障。

关于心脑血管二次赔的实用性,大家还可以再通过这篇文章里了解:

「心脑血管二次赔」的实用性究竟如何?baoxian.2239.com

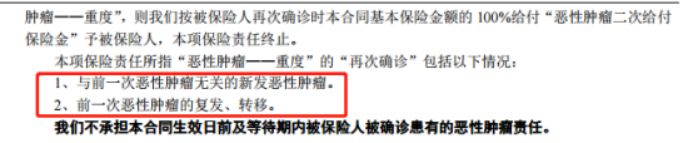

另外,御享颐生尊享版重疾险还可以选择附加恶性肿瘤二次赔付的保障,重度恶性肿瘤3年后再次确诊,享有一次100%基本保额的额外保障。

要知道,患了癌症,即使能够治愈,也存在很高的复发风险,数据统计,在恶性肿瘤手术后,前三年是复发高峰期,有80%的可能发生复发和转移。

因此,学姐建议大家买重疾险还要再附加这项恶性肿瘤二次赔付保障。

附加了癌症二次赔虽会多加一点保费,但是你再看看这里的例子,就是觉得物有所值:

不搞懂癌症二次赔这几点小心白花钱!baoxian.2239.com

2、绿通服务

御享颐生尊享版重疾版最大的亮点就是它能提供诊前、诊中、诊后的就医服务。

我们常看新闻的会看到现在我们还是会有很多人面临就医难的问题,而御享颐生尊享版正好有这些服务就给予我们消费者更大的方便,十分贴心!

上面介绍的亮点还真的不错,但大家别着急,这些缺陷也得知道了,否则会吃亏的:

1、重疾保障没有额外赔付

老版的御享颐生,在45岁前购买产品者且前10年重疾出险,是有额外50%的保额赔付的。

尤其对于处在需承担重大责任的青壮年,有着额外保障这是非常突出的一个优势,但御享颐生尊享版居然把这个亮点给取消了!

你可知,现在市面上甚至还有在被保人不仅在60岁前确诊重疾时,可以额外获得80%保额,就连在60-64岁老年人阶段,确诊重疾也有额外30%保额的赔付。

学姐给大家开开眼拥有这样赔付力度的重疾险就是——同方全球凡尔赛1号,眼见为实,凡尔赛1号重疾险的保障给你瞧瞧:

买同方全球凡尔赛1号前,这些真相要知道!baoxian.2239.com

2、恶性肿瘤二次赔付没有包含持续状态

御享颐生尊享版设置了恶性肿瘤二次赔是亮点,但仔细一看条款,学姐发现了一丝不对劲:

条款明确规定只包含恶性肿瘤的新发,复发,转移,而不包含持续,如果是癌症持续状态,那就拿不到二次赔偿了。

而市面上大部分重疾险的恶性肿瘤二次赔,都会包含四种状态,不得不说,御享颐生尊享版这一点确实过于刁钻了。

3、少儿特疾保障年龄限制

御享颐生尊享版保障10种少儿特疾,18岁前首次罹患少儿特定疾病即可获得双倍赔付。

双倍赔付力度大得倒是没话说,但是大部分少儿高发特疾病种的高发年龄是0-30岁,成年人也会患上少儿特疾,而御享颐生尊享版只保到18岁,不覆盖高发年龄,实际用途不大啊。

总的来说,工银安盛御享颐生尊享版的保障虽有突出的亮点,但亮点也掩饰不了这款产品的诸多缺陷。

想要投保御享颐生尊享版重疾险的小伙伴们,再睁大眼睛看看这款产品的保障内容,可别掉坑了:

2021工银安盛御享颐生尊享版心机满满!baoxian.2239.com

二、工银安盛御享颐生尊享版重疾险到底值不值得买?

有些人可能会以为御享颐生尊享版有以上缺点,不算什么,那么学姐再给大家算它的保费,看完,你还觉得这款产品值得买吗?

以30岁为例,购买50万保额,分30年交,保终身,御享颐生尊享版一年的保费接近一万四块钱!

同样的保障条件下,别人家只要七八千就能搞定,比御享颐生尊享版便宜了一半。

因此学姐建议,大家还是多看看市面上的其他重疾险,保障更优秀、价格更实惠的产品可多着呢,只看工银安盛御享颐生尊享版这一款产品就投保了,真的不划算!

比如学姐专门挑选的这些重疾险,性价比高不高,看了就知道: