高杠杆的百万医疗险,几百块就可以撬起几百万的保额,人人都说好。

但这东西可不能瞎买,要不然等到真正需要的时候,这不赔那不报销的,哭都没地方哭啊。

所以学姐专门写了这篇文章,教大家怎么挑选百万医疗险~

>>保障内容要齐全

>>保证续保

>>增值服务优秀

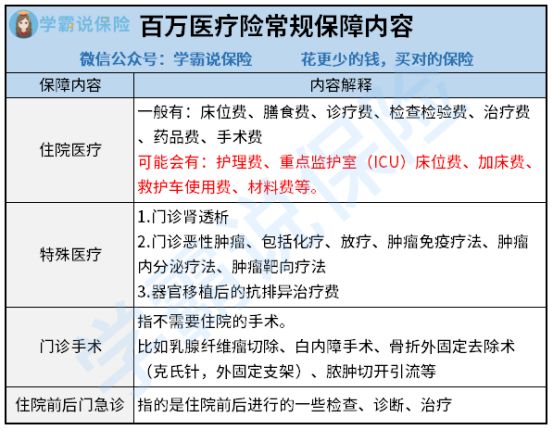

一、保障内容要齐全作为一款医疗险,保障内容是否齐全,就要看他是否能够包含我们生病治疗可能遇到的种种情况。

学姐做了简单的分类,主要有住院医疗、特殊医疗、门诊手术、住院前后门急诊;那么,要怎么看一款医疗险的常规保障内容是否全面呢?可以对照下表:

当然,有些产品会偷工减料,欺负消费者不会仔细看保险条款。给大家举几个例子:

在住院天数上,很多产品是没有天数限制的,但也会有产品要求最多不超过180。

在门诊责任上,只报销住院医疗和特殊门诊,不包含门诊手术,住院前后的门急诊也不保障。

要知道,很多时候我们是做了手术后再住院的,这样的话我们的手术费,术前的检查,出院后的复查就都需要我们自己承担。

在特殊门诊上,缺斤少两,有些产品就只给肾移植提供抗排异治疗费,其他器官一直就不提供。

遇到这种基础保障打折扣的产品,学姐是不推荐哒。

由于百万医疗险是1年期产品,1年到期后就要重新买。如此一来,能否成功续保就十分关键了。

续保可分为:保证续保和可以续保,这两者是不同的哦。

首先,提供保证续保服务的产品会给出一个保证续保的范围,也就是保证续保期间,目前市面上最好的是20年,以20年为一个周期提供保证续保。也就是说,在这20年里面,不管你身体状况如何、前一年是否出险、产品是否停售等,第二年依旧可以续保。

而可以续保的产品,首先得要求这款产品还没停售,其次,我们很可能需要重新进行健康告知或者接受保险公司的审核:你之前是否出过险啊、健康状况如何啊等等。

根据审核结果决定是否可以续保、调整费率续保或者拒保。

所以,学姐推荐:有保证续保的,首选保证续保!没有的话,再尽可能选择那些不因身体健康状况和理赔历史影响续保的产品。

毕竟好的医疗险不会因为身体变差或者理赔过,而不给续保或者提高保费。

想了解更多续保内容的小伙伴,可以看看这个链接:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

最后来说说一款百万医疗险的加分项。

其实能够通过上面两轮筛选的百万医疗险,都很不错了。不过因为的百万医疗险产品同质化非常严重,增值服务就成为其最个性化和差异化的地方,同时也直接决定了我们的就医体验。

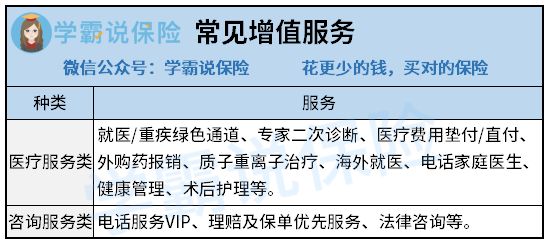

常见的增值服务可见下图:

“看病贵,看病难。”一直是大家感慨的事情,看病贵可以用百万医疗险的基本保障去解决,但在看病难这一点上,就需要增值服务来帮忙了。

百万医疗险的增值服务项目有很多,主要看这几条:医疗费垫付、就医/重疾绿色通道、外购药报销、质子重离子治疗。

医疗费垫付:

百万医疗险是报销型险种,也就是事后需要我们拿着单据去报销。

那要是在此之前,没钱看病或者做手术怎么办?

这时候,这项服务就体现出它的魅力了,保险公司先给我们垫付,就显得非常人性化。

就医/重疾绿通:

医院专家为患者开通的便捷就医服务,让患者可以获得及时、优质的医疗资源。

去医院看过病的朋友应该有所体验,去医院看个病动不动就要排一两小时的队,小病还能等一等,大病可等不起啊。

要知道,随着医疗技术水平的提高,像癌症、心肌梗塞这类重疾,只要发现及时,是可能被有效治愈的。

所以,就医/重疾绿通同样是很人性化的设计。

外购药报销:

所谓外购药是指医院没有此类药物,需要到院外拿药,大多指靶向药。

这一项主要是针对癌症的。癌症是所有大病里最高发的一种,而靶向疗法相对传统的化疗副作用更小效果更好。但靶向药非常昂贵,资源稀缺,一个月吃掉几万块非常常见。

更雪上加霜的是,目前很多中小城市的医院没有足够的靶向药,患者只能从院外购药。如果医疗险能够报销外购靶向药,甚至提供购买渠道,无异于救人于水深火热之中。

质子重离子治疗保障:

质子重离子治疗技术是一种目前国际上公认的放疗尖端技术,比起传统化疗有更好的治疗效果,同时在治疗过程中对正常组织的危害也更小,比光子放疗毒副作用要轻微。

但质子重离子治疗的费用可是相当昂贵。在国内一般每个疗程平均约27.8万人民币,另外需要每个月五万元的住院费,也可以联系到国外进行治疗,在日本等于20-30万人民币,德国约40-50万人民币,美国大约70-100万人民币。

所以这同样是含金量很高的一项服务。

想了解更多增值服务的内容,可以看看下方链接:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...baoxian.2239.com

百万医疗险虽好,但我们也要学会怎么挑选哦。

通过学姐的介绍,我们应该看它的基本保障内容,看齐不齐全;接着最好选择保证续保的产品,这样我们的保障期限才能更长,也不用担心身体变差或者出过险而投不了保;同时还具有实用的增值服务,就是一款相当不错的百万医疗险啦。

想购买百万医疗险的小伙伴看过来这里,学姐整理好的百万医疗险名单,点进去看看吧: