太平洋人寿相信大家都早有耳闻,位居中国保险行业的前5强,资金雄厚,其实力可以说是稳稳的幸福~

但要说起国华人寿,大部分人肯定是一头雾水,这是哪里冒出来的无名小辈,胆敢跟太平洋人寿做对比?

但是买保险,单看公司品牌就可以了吗?学姐不信这个邪,今天就是要“强人所难”,来看看大家口中的保险小公司,到底能不能超车历史悠久的老牌公司:

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

硬实力谁家强?真是大开眼界!

重疾险产品大对决,惨遭碾压...

1、公司背景大公开

中国太平洋保险在1991年5月13日成立,是首家在上海、香港、伦敦三地上市的保险公司,也是国内第一家以集团整体形式登陆A股市场的保险公司。公司注册资本为194.7亿元,连续10年入选《财富》世界500强,连续五年获得保险公司法人机构经营评价最高A级,在国内市场持续保持领先地位,认证实力强者~

而国华人寿保险2007年11月才成立,是我国首家海峡两岸合资寿险公司。只不过还是吃了“年纪”的亏,目前注册资本为48.46亿元,截至2020年12月底,总资产为2327.72亿元。要想跟太平洋人寿相比确实还太嫩了点。

2、偿付能力大考核

学姐知道大家买保险最怕的就是赔不了,而偿付能力就是我们衡量一家保险公司的债务能力非常重要的指标,可以反映出保险公司财务的稳定性。不知道偿付能力怎么看?这篇文章告诉你:

当我们在看保险公司的时候,偿付能力究竟怎么看?baoxian.2239.com

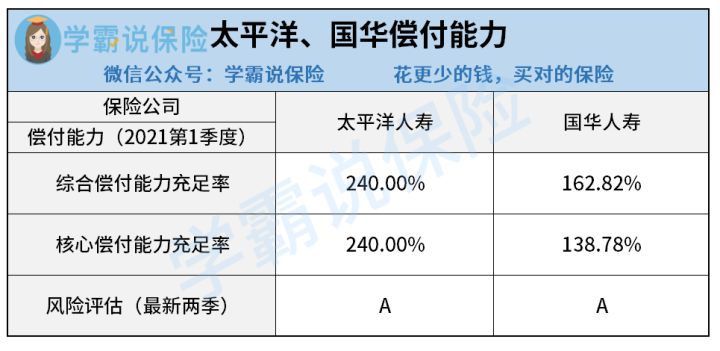

经过学姐的一番查询,中国人寿和太平洋人寿在银保监会披露的信息数据整理如下:

毋庸置疑的是,太平洋人寿和国华人寿都轻松通过了银保监会设定的的偿付能力和风险评估及格线,交了一份完美的答卷:

①核心偿付能力充足率在50%以上;

②综合偿付能力充足率在100%以上;

③风险综合评级B级及以上。

只不过相比之下,太平洋人寿的数据还是要比国华人寿更胜一筹。难道国华人寿的逆袭之路要就此落败了吗?

买保险买保险,保险产品才是真正跟我们自身利益直接挂钩的考量对象,要是只看实力定输赢岂不是太无赖了。毕竟公司履历再漂亮,也比不过一纸保单来得实在。产品保障会受保险公司规模影响的保险其实并不多:

买保险哪类产品需要优先选择大公司baoxian.2239.com

学姐也不多卖关子,直接让双方选手进行对决,谁才是真的赢家由此定夺:

1、投保规则p

真爱保贝少儿重疾险的投保规则完全秒杀了少儿金典人生!保障期限有保定期也有保终身可选,投保更加灵活;等待期也只要90天,足足比少儿金典人生少一半;缴费期限最长能选30年。以上都完美符合当下优秀重疾险的标准,能够减轻消费者的缴费压力,帮助消费者能尽快的享受保障,反观少儿金典人生根本没法比啊。

不信来看一款好的重疾险应该满足哪些要求,少儿金典人生可是差得远了:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

2、基本保障pk

如今市面上轻、中症加重疾全面保障的产品比比皆是,光是欠缺中症保障这一点,少儿金典人生就已经丧失了竞争优势。

而且真爱保贝少儿重疾险重疾还设有额外赔,25周岁前确诊直接赔双倍!轻症的赔付比例也比少儿金典人生,保得全赔得还多,让人不得不心服口服。

3、特色保障pk

真爱保贝少儿重疾险含有白血病关爱金(赔付1倍保额)和重症监护保险金(赔付60%保额),很大程度上减轻了医疗费用负担,属实贴心了。

少儿金典人生也还算丰富,对少儿特疾和成人特疾各20种额外赔100%基本保额,弥补了重疾没有额外赔的缺陷。

除此之外,少儿金典人生还有前症和其他特疾保障,这个学姐还是要称赞一下的,虽然赔付比例较低,但保障前症也相当于降低了消费者的理赔门槛,在疾病不及轻症严重时也能获得赔付金,还是非常实用的。不懂前症保障是什么的朋友,这篇文章一定要看:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

一番比试下来,少儿金典人生虽然特色保障比较实用,但由于保障有缺失,赔付比例低、投保规则也不够友好,整体性价比还是不如真爱保贝少儿重疾险。太平洋人寿实力那么强劲,到头来还是在产品性价比上栽了跟头。

而大家也能经由这次比试吸取到经验,买保险切勿只认准公司规模大和资历老练,承保公司再有钱也不好使,买对好的产品才能给我们带来实际的利益。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!