近日学姐发现后台有不少小伙伴在询问信泰完美人生守护2021这款重疾险,甚至有小伙伴留言问:“完美人生守护2021真的能返钱?”,那么这款重疾险到底能不能返钱,总体的表现又是如何?今天学姐就带着这两个问题跟大家一起来唠一唠这款产品。

通常我们所说的期满之后能返钱的保险就是返还型保险啦,对此还不太了解的小伙伴可以戳这篇文章,赶紧消灭知识盲区吧:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

完美人生守护2021真的能返钱?

完美人生守护2021推荐购买吗?

学姐明确的告诉大家,答案是:不能!

完美人生守护2021并没有附加两全险的选项,所以并非是返还型保险,完美人生守护2021是一款储蓄型重疾险。

如果看完前面的那篇文章的小伙伴就不难发现返还型重疾险的保费是相对较高的,并且市面上有些返还型重疾的保障内容也相对比较简单,同时考虑到通货膨胀的因素,几十年后拿到手的保费也没有现在支付出去的保费看起来那么值钱了。

所以对于追求性价比的普通家庭来讲,学姐还是不推荐返还型重疾险的。

不过在这里学姐也整理了几款市面上比较值得购买的返还型重疾险榜单,如果是经济条件比较好,想选择附加两全保障的重疾险的小伙伴也可以点击链接领取:

2021年最新六款值得买的返还型重疾险来了!baoxian.2239.com

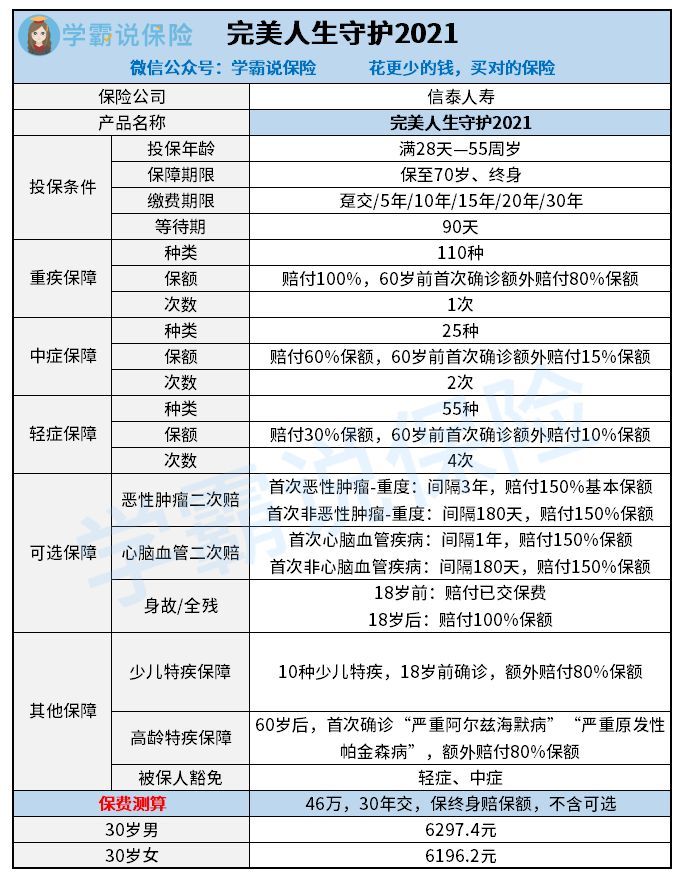

其实购买重疾险最主要的目的还是为了能抵御罹患重大疾病的风险,所以完美人生守护2021作为一款储蓄型重疾险到底好不好还是要看它的保障内容,按照惯例,先看看完美人生守护2021的保障形态图。

作为一款重疾险,学姐只能说完美人生守护2021的优点确实挺不错的。

1、保障全面

完美人生守护2021有包含轻症、中症、重症保障,并且除了重疾单次赔付外,轻症和中症分别赔付4次和2次,这样的保障也算是比较不错的了。

值得一提的是,这款重疾险还自身附带了一个少儿特疾额外赔和高龄特疾额外赔的保障,18周岁前罹患少儿特疾或60周岁后罹患阿尔茨海默病和帕金森病都可以得到额外赔付。

就拿阿尔茨海默病来讲,国际医学期刊《柳叶刀·公共卫生》中就指出当前我国60岁及以上老年人中痴呆患者约有1507万人,其中阿尔茨海默病患者就有983万人,而阿尔茨海默病患者需要持续治疗,积累下来也是一笔不小的费用,普通家庭都是难以承担起这样的经济压力的。

所以总的来讲这一保障对于儿童和老年人还是十分友好的,可谓是“尊老爱幼”!

除此之外,完美人生守护2021也有恶性肿瘤二次赔付和心脑血管二次赔付的附加选项,所以完美人生守护2021在保障方面还是比较全面的。

其实市面上保障比较全面的重疾险还是不少的,但是否适合自己还要多进行对比才知道,想要了解其他优秀重疾险的小伙伴可以看这个:

全国热门的136款重疾险对比表baoxian.2239.com

2、额外赔付

众多额外赔付绝对是完美人生守护2021的一大亮点,众多的额外赔付使得完美人生守护2021的赔付金额又提高了一个小档次。

在60周岁前罹患轻症的话可赔付40%,中症赔付75%,重症可赔付180%。

不仅如此,完美人生守护2021还附加少儿特疾额外赔和高龄特疾额外赔,60周岁后的老人罹患阿尔茨海默病和帕金森病就可以赔付180%的基本保额,而18周岁前首次罹患少儿特疾的话,一旦确诊就可以拿到高达260%的基本保额!

众所周知,重疾险是属于给付型的保险,也就是说保额是可以一次性拿到手的。

有了额外赔付之后,只要符合合同条款内的情况,我们就可以拿到更多的赔偿金,这笔赔偿金除了用于治疗疾病,还可以提供后续的康复费、营养费,甚至用于家庭开支上都没有问题,起到了更好抵御风险的作用。

但是没有哪一款保险是可以十全十美的,完美人生守护2021也不例外,这款产品也存在以下的缺点:

1、最高保额较低

虽然完美人生守护2021的赔付比例比较高,并且也有许多额外赔付,但最高投保保额却是没那么高,成人最高投保46万,而少儿最高只能投保33万。

这意味着投保这款产品后罹患比较严重的重疾,无法得到额外赔付时,赔付的保额就有些略显不足了,可能会难以支撑后续的治疗费用,更别说后续的康复费、护理费等费用了,所以这点确实有些美中不足。

想要选择高保额的小伙伴可以看看下面这几款:

十大值得买的热门重疾险大盘点!baoxian.2239.com

2、健康告知较为严格

相信大家都知道,投保都必须做健康告知,但健康告知宽不宽松意味着我们能不能投保顺利,有些人就是因为健康告知比较严格,所以被心仪的保险“拒之门外”了。

而完美人生守护2021的健康告知就是相对而言比较严格的,我们可以一起来看看他健康告知中的一点:

市面上大部分重疾险不会要求告知吸烟、喝酒等问题,而在完美人生守护2021却完全没办法“蒙混过关”,所以从这点来讲,完美人生守护2021对常年抽烟或常年饮酒的人群就真的不太友好了。

完美人生守护2021不是一款返还型保险,并不能返钱,所以冲着“返钱”来的小伙伴可以绕开这款重疾险。

总的来说,完美人生守护2021是一款赔付比例高、保障全面、价格实惠的重疾险产品,不介意基本保额不高并且身体比较健康的小伙伴还是可以考虑考虑这款产品的。