随着新冠疫情反复发生,很多人都感受到了病毒的无情和生命的脆弱。

开始意识到要购买一份商业保险来为自己增添保障,但又担心商业保险不靠谱,怕自己真的出险时会得不到相应的赔偿。

想买又不敢买的想法就像两个对立的小人在头脑中打架。

那今天学姐就来为大家揭秘:商业保险到底靠不靠谱、有没有必要买!

在此之前,大家可以先了解一下保险是什么:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

商业保险靠谱吗?

商业保险有必要买吗?

购买商业保险需要注意哪些问题?

那肯定是靠谱的。

商业保险,简单说就是商业性质的保险公司卖的保险。

而保险公司是由中国保险监督管理机构批准设立,注册资本需要超过2亿,还要经过层层审批,成立后受到的监管更为严格。

所以说,完全不用担心商业保险不靠谱。

至于我们常常听到各种关于保险公司不理赔的新闻,的确,保险公司每年都会有不理赔的情况发生,但我们不能只关注到事情的表面,还要深入了解整个事件的缘由才能下定论。

保险公司不理赔一般是基于这几种情况,一是出险不在保障范围内,或者属于责任免除范围。二是健康告知未如实回答。三是恶意骗保。

因此,保险公司的拒赔不会毫无根据,但由于保险公司和消费者之间容易因信息不对称、认知不对等原因产生误会,导致很多人对商业保险产生了偏见。

今天,学姐很认真的告诉你:商业保险非常靠谱,只要按照保险公司的要求如实投保,出了事故是可以得到赔偿的

目前来说,社保是中国比较重要的社会保障体系,是国家给人民提供的福利,人人都可以参保。

很多人会觉得,我已经有社保了,不需要再买商业保险,这其实是一个很大的误区,社会保险提供给人们的保障是非常基础的,而且限制较多。

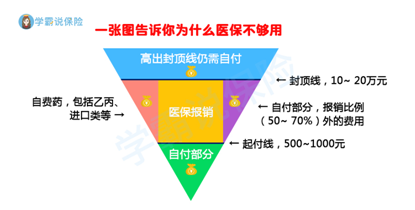

比如社保中的医保部分,当人们生病需要治疗时,想要进行医保报销是有条件的:

首先要达到起付线,

其次医保有封顶线,超过封顶线便需要自付。

最后,封顶线以下的部分,也因“两定、三目录”的限制,不能100%报销。

所以,当遇到重大的疾病,想要花钱保命时,医保发挥的作用是远远不够的。

贴心的学姐已经为大家准备好了医保报销指南,详情请戳:

医保最全报销指南都在这里了!baoxian.2239.com

还有一点,社保只包含了养老、医疗、生育、失业、工伤这五种保险。

除了工伤险外,其余四种保险发挥作用的一个最基本的条件是你还活着,但若是不幸发生意外事故身亡时是无法得到任何赔偿的。

如果你是家庭经济的支柱,那你的家人除了要忍受失去至亲的悲痛之外,还要承担各种经济压力。

因此,补充一份商业保险十分必要:

比如重疾险可以让你在得了重病时获得一笔钱,这笔钱可以用作治疗疾病和康复的费用、医疗险可以补充医保不足,让你在医保范围外的费用也能得到报销等。

总之,商业保险可以在重要时刻给你带来更加全面的保障。

看完上面的分析,相信大家对于商业保险靠不靠谱、有没有必要购买已经有了新的看法,那重点来啦,我们在购买商业保险时有哪些问题需要注意的呢?

1. 先大人后小孩

父母爱孩子是天性,所以很多父母在购置保险时都想要先给孩子购买,让孩子得到全方面的保障。

但是,这种做法是不理智且不正确的。孩子生病有大人作为依靠,但大人生病了能依靠孩子吗?

不仅不能,还会使孩子一起陷入困境。

所以,要先给自己充足的保障,这样即便发生不幸,家人也能得到一笔赔偿金。

2. 要按照自己的实际收入情况和需求购买

很多人有这样一种想法:贵的就是好的,保费越贵那保障的也就越全面。

于是就把自己一个月的大部分收入投进了保险当中,导致日子过得紧巴巴。

事实上,每个家庭的保费预算是随着家庭收入的增长呈现先升后降的趋势,最好是不超过年收入的10%。

如果买保险会使一个家庭最基础的衣食住行得不到保障,那还有什么意义呢!

因此,要根据自身的实际收入情况和需求,在有限的预算下选择最合适的保险产品。

3. 注重保险产品而非保险公司

大家觉得买保险就应该找大公司,大公司会靠谱一点。

实际上,每一家保险公司,都是经过中国银保监会审核且具有一定实力的。即便保险公司真的被银保监会接管了,大家的保单也不会失效,对此有疑虑的朋友可以查看一下这篇文章:

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

所以说,大家完全不用担心公司的大小和知名度,而应该重点关注保险产品的保障内容和保费,从而为自己选择一款性价比高、实用性大的产品。

4. 越早购买越好

商业保险是越早配置越好。

因为随着年纪的增大,保费会相对增加,可供选择的保险产品也会减少。

万一身体出现一些毛病,那投保的要求就会更加严格,有可能还要被加保费。所以,我们需要尽早的用最少的预算为自己做好保障。

总的来说,商业保险为我们提供了风险转移的作用,能让我们有更充足的安全感去应对生活,所以在入手时各个方面都要认真考虑。