最近,防癌医疗险再添一员:建信人寿推出建信孝敬保B款医疗险。

这款保险投保条件比较宽松,不仅75岁高龄老人可以投保,高血压、高血脂、高血糖等亚健康人群也可投保。

此外,恶性肿瘤医疗最高保障额度为200万,还提供2型糖尿病并发症和特定疾病保障等可选责任。

听闻这个消息,不少买不到重疾险或一般百万医疗险的朋友,纷纷来找学姐,想测评这款产品保障到底如何,值不值得购买?事不宜迟,学姐立刻给大家做个详细分析!

着急看结论的朋友可以直接看这篇精华测评:

建信孝敬保B款医疗险保障真的好吗?baoxian.2239.com

建信孝敬保B款医疗险保障真的好吗?baoxian.2239.com

先看建信孝敬保B款医疗险的产品保障图:

建信孝敬保B款医疗险

建信孝敬保B款医疗险

一眼扫过去,发现建信孝敬保B款医疗险的保障还是比较丰富的,我们具体来看这款产品有哪些优缺点!

优点一:保障选择灵活自由建信孝敬保B款医疗险是一款比较典型的防癌医疗险,在恶性肿瘤医疗方面提供4个保障计划,其中,保障内容和赔付比例是一样的,基本保额和免赔额稍有不同。另外,还提供2 型糖尿病并发症和特定疾病保障等两个可选责任。

投保人可以根据自己的实际情况和经济状况,选择最为适合的保障计划,从这一点看,保障选择是相当灵活自由的。

建信孝敬保B款医疗险

建信孝敬保B款医疗险

实话实说,除了这个优点,学姐实在是找不到建信孝敬保B款医疗险其他特别亮眼的地方了……不足点倒是发现不少:

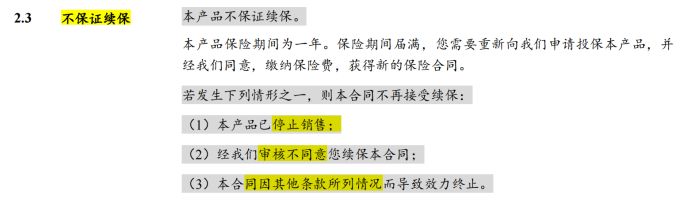

缺点一:不保证续保 建信孝敬保B款医疗险

建信孝敬保B款医疗险

可以看到,建信孝敬保B款医疗险是明确规定为不保证续保产品,也就是说,如果该产品停止销售了,是无法续保的。而且,要想要续保的话,还要重新向保险公司申请,再经过保险人核保才能确认能否续保。

这万一被保人身体出了什么变化,或者是曾经发生过理赔,那么保险公司很有可能会拒保!

那这款建信孝敬保B款医疗险的保障稳定性,真的是可想而知了……

建信孝敬保B款医疗险

建信孝敬保B款医疗险

我们接着来对比市面上同类型产品,比如微医保终身防癌医疗险,可保证续保终身,即购买了这款产品后,不管产品是否停售,被保人身体是否发生变化,或者是否产生过理赔,皆可续保,安全感十足!

想深入了解这款产品的朋友可以看看这篇精华测评:

万众期待的「微医保终身防癌医疗险」被我发现了这些猫腻!baoxian.2239.com

免赔额,顾名思义,就是免赔额度。

举个例子,老王配置了一份0免赔额的医疗险A,老李配置了一份5000元免赔额的医疗险B。

若是老王和老李生病住院,各产生了4000元合理的医疗费用,那么按照合同约定,老王可以获得医疗险A的报销;而老李的4000元的医疗费用没有达到医疗险B的免赔额度,所以不能得到相应的报销。

建信孝敬保B款医疗险

建信孝敬保B款医疗险

这么看来,在免赔额的设置上,建信孝敬保B款医疗险未免过分严苛了:保障计划一和计划三的免赔额设置为1万,保障计划二和计划四的免赔额为2万!

要知道,市面上大多同类型产品,比如阳光神农6年期防癌医疗险、平安健康终身防癌险等等,基本是0免赔额的。

当然,看到这可能就有小伙伴问了,那我们买医疗险,是不是免赔额越低越好呢?这里头可大有学问,篇幅有限,想了解的朋友可以直接看这篇:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

除此之外,建信孝敬保B款医疗险还存在缺乏实用的外购药保障、缺乏实用的住院垫付等增值服务等不足,想继续了解的朋友可以看看前文,学姐都整理到精品测评里了!

总结:整体来说,虽然建信孝敬保B款医疗险具有最高投保年龄为75岁,三高人群可以投保,保障选择灵活自由等优势,但免赔额度高、续保条件不稳定、保证内容不够全面等缺点更为明显。

想入手这款产品的朋友,可以对比市面上其他防癌医疗险再做决定!

学姐都给大家整理到这篇干货里头了:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com