如今在重疾市场上,多次赔付的重疾险一直饱受争议。

有些人认为多次赔付十分必要,毕竟患大病之后很难再买到重疾险了。但有些人却认为多次赔付没什么用,第一次重疾都难以抵抗,赔那么多次没太大意义。

其实多次赔付有没必要还得视情况而定:

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

今天,学姐就给大家测评一款多次赔付重疾险——康佑人生,看看这款产品到底怎么样,值不值得买!

本文重点:・深度剖析!康佑人生保障如何?

・康佑人生有没有坑,值得买吗?

废话不多说,先奉上康佑人生的产品形态图:

学姐直接讲一讲康佑人生的保障责任:

1、重疾保障:虽说康佑人生的重疾只赔付100%保额,这样的保障力度在重疾市场没啥竞争力,但康佑人生的赔付次数多且间隔期短。

这款产品重疾最多可赔5次,可以说是增强了重疾的保障力度。如果在保障期间不幸出险,还依旧能拥有重疾保障,同时缓解了很大的经济压力,毕竟重疾的治疗费用也不便宜。

并且它重疾的间隔期只有180天,对比间隔365天的重疾产品更有优势,降低了理赔门槛。

就冲这点,学姐也觉得有必要继续了解下去:

被夸爆的富德生命人寿「康佑人生」到底怎么样?看完这篇文章就知道了baoxian.2239.com

2、轻中症保障:康佑人生中症20种,赔2次,每次赔付60%保额;轻症32种,赔5次,每次赔付30%保额。

这样的赔付比例已经超出了水平线,也是有一定竞争力的。

3、重疾关爱金

康佑人生的优点在于对未成年群体保障力度比较大,如果投保时被保人未满18周岁,而且30年后患上合同约定的重疾,还可以额外赔付100%保额,累计5次,赔付力度相当可观。

举个例子:如果15岁的时候投保康佑人生,保额是50万,在45岁时不幸确诊约定的重疾,那么你会获得100万的赔偿金。

4、疾病终末期保险金

疾病终末期指被保险人所患疾病已经无法以现有的医疗技术治疗或缓解。康佑人生针对这样的情况提供100%保额的赔付。

这样一看,康佑人生的保障还是挺全面的,而且赔付力度也有一定的竞争力。

二、康佑人生有没有坑,值得买吗?人无完人,保险产品也不例外,学姐就从康佑人生的条款中深扒出来了几大坑:

1、保障期限单一:康佑人生只保终身,没有定期可选。对比那些保障期限有多种选择的重疾产品而言,康佑人生太不灵活了。

虽说我们建议重疾最好保终身,这样活多久就能保多久,但保终身的保费比定期贵一些,对于预算不足的人不够友好。

因此不同人群的保障期限选择也不一样:

重疾险应该选择保定期还是保终身?baoxian.2239.com

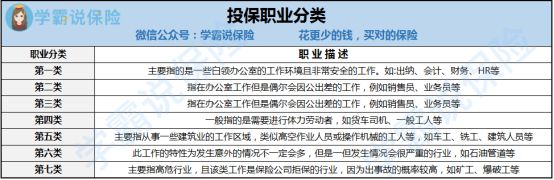

2、职业限制窄:一般来说,我们会将投保职业分为以下七大类:

康佑人生只允许1-4类职业人群投保,意味着只有5-7类职业人群均无法投保,对比那些同意1-6类职业投保的重疾产品,康佑人生把更多人群拒之门外了。

因此,职业特殊但又想投保的小伙伴建议看看这篇攻略:

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!baoxian.2239.com

总之,康佑人生的保障较为全面,而且是一款多次赔付重疾险,相对于市面上单次赔付重疾险来说有一定的优势。

但如果在意它保障期限不够灵活,职业限制窄的话,不妨看看这份榜单,多多对比下:

十大值得买的热门重疾险大盘点!baoxian.2239.com