对于保险小白来讲,在了解或购买的过程中容易存在误区和知识盲区,今日看到后台有小伙伴留言问:网上说“30岁的青年不适合买重疾险”,是不是真的?对此,今天学姐就跟大家来唠一唠。

首先对四大险种还不了解的小伙伴可以先点击下文了解一下:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

·30岁不建议买重疾险是真的吗

·30岁建议买重疾险的3大原因

·30岁购买重疾险需要注意什么

一、30岁不建议买重疾险是真的吗首先,学姐明确的告诉大家“30岁不建议买重疾险”这个说法是错误的,对于30岁的青年人来说,重疾险是必要的保障之一。

30岁的青年人已经承担起家庭经济支柱的责任,此时上有老下有小,一旦不幸患上重疾,不但断了家庭的经济收入,还要面临高额的治疗费用,对于家庭来说就是巨大的打击。

而重疾险是属于给付型的保险,一旦出险是可以一次性拿到这笔钱并且可以随意支配的,用来治病、养病、以及弥补经济损失,甚至作为抚养孩子、赡养老人的费用都是可以的。

所以30岁是建议购买重疾险的!

1、三十而立,家庭责任变重

孔子曰:三十而立,这个年龄仿佛是一座分水岭,以外觉得很遥远的事情都纷至沓来,例如结婚、生子、买房、买车、赡养父母……这个年纪往往意味着要承担起更重的家庭责任,开始感叹成年人的不容易了。

这时的青年人大都已经成为了家里的家庭经济支柱,除了房贷车贷,还要抚养小孩和赡养父母……而当前的社会,生活压力是比较大的,除去一直月光的青年人不讲,那些即使有在认真存款的青年人,结婚生子、买房买车之后,想必存款也是所剩无几了。

这种情况下一旦罹患重疾,将面临着高额的医疗费用,同时作为家庭经济支柱无法再为家庭提供经济来源,那么家庭经济极容易在一瞬间崩溃。

因此,为了给自己和家庭提供更大的稳定性,30岁的青年人给自己购置重疾险来抵御这种风险是很有必要的!

2、重疾发病年轻化,患病风险高

泰康人寿理赔数据显示,19-20年21-41岁年龄段重疾出险率增长了10%;

平安养老理赔数据显示18-40岁人群重疾出险率占比33%,并且呈现上升趋势;

《绍兴晚报》曾报道:41-60岁的中年人重疾发病占比最高,同时19-40岁的青壮年占比有所提升,重疾发病出现年轻化趋势

……

各数据显示近几年重大疾病发病率日益上升,并且呈现年轻化趋势,并且一半以上的重疾险赔付流向为恶性肿瘤,其次是急性心肌梗死、脑中风后遗症等心脑血管疾病。

所以30岁虽说是比较年轻,但也存在着患病的风险,不怕一万只怕万一,一旦在没有任何准备的情况下不幸患病,拿什么承担起治疗费用以及家庭的持续开销呢?到时候不仅深受病魔侵扰,还要为一家人生计担心,也是难以安心治疗和养病吧……所以要提前给自己做好充足的保障。

3、重疾险投保越早越好

30岁不仅建议大家要购买重疾险,还建议投保越早越好!

首先大家要知道,年纪越大,患重疾的可能性越大,也就意味着保险公司所要承担的风险越大。

所以,保费的支出是与年龄有关的,投保年龄越小,所需的保费越少,反之,年龄越大,所需的保费也会增大。

同时,买保险是需要进行核保的,但随着年龄的增长,身体容易出现大大小小的疾病,可能会影响核保的结果,导致无法顺利投保。

换句话说,30岁的青年人越早购买重疾险,相对来说更便宜,投保更顺利~

但如果是已经带病想要投保的,可以看看以下5个步骤,能帮助你顺利投保,出险能正常拿到理赔的那种~赶紧戳下文看看:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

1、有条件的优先保终身

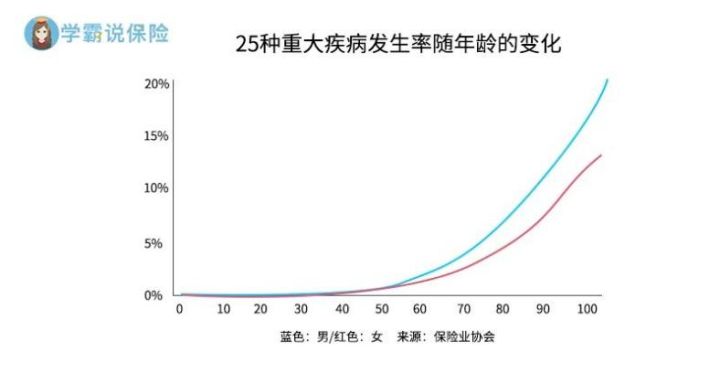

首先学姐带大家看一看这张由保险业协会数据整理得来的统计图:

从图片中我们可以看到,40岁开始重疾发病率都开始快速升高,而在70岁之后,发病概率会更高。倘若买定期型的重疾险,那么后期想要再购买重疾险将会面临保费过高、核保难这两个问题,所以建议有条件的优先保终身。

2、购置含身故的重疾险

而且重疾险的很多疾病都是对理赔有要求的,并不是任何疾病都是确诊即赔。例如有些疾病需要确诊之后,经过一段时间的治疗和观察,仍持续症状没有好转,才能符合重疾理赔的条件。

倘若购买的重疾险是不含身故的,那么在还没有得到理赔条件前就身故的话,则没有办法拿到理赔金,所以含身故的重疾险保障是更加全面的,可以将保单价值发挥到最大。

想要详细了解这方面知识的小伙伴可以点击这篇文章进行阅读:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

3、重疾保费要充足

众所周知,重疾治疗费用高昂,大家可以看看下面这张图片,最为高发的几种重疾都是要面临着10-50万的治疗费用,同时罹患重疾期间,大概3-5年的时间是没有经济收入的。

这时对于一个上有老下有小的家庭来说,经济压力的空前大的,所以家庭支柱的重疾险保费一定要充足,学姐建议至少要在30万以上,同时在合理评估家庭财务情况之后,在条件允许的情况下尽量把保费做高。

在这里学姐也总结了十款适合30岁青年人购买的重疾险,有兴趣的可以看一看: