哆啦A保2.0是弘康人寿在重疾险新规出来后推出的一款重疾新定义产品,近期后台有不少小伙伴在问学姐这款产品怎么样,今天就来跟大家聊一聊这款产品~

为了小伙伴可以更好的跟着学姐一起来判断这款重疾险适不适合自己,学姐为大家提供了判断的标准,对这方面还没有概念的赶紧戳戳下文先了解一下:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

哆啦A保2.0保障内容大公开

哆啦A保2.0这两个小缺陷必须注意!

按照惯例,学姐先带大家一起来看看哆啦A保2.0的保障形态图:

从图片上我们可以看到哆啦A保2.0是一款保障终身的重疾险,投保年龄为0-55周岁,提供了重症、轻症、身故和被保人豁免的保障,并且提供了恶性肿瘤二次赔付、两全保障的可选选项,同时附加投保人保费豁免,可实现双豁免保障,从保障内容看也是比较中规中矩的。

重症保障:包含120种重疾,分5组,可赔付4次,赔付100%基本保额

轻症保障:包含55种轻症,分4组,可赔付2次,赔付30%基本保额

接下来学姐给你们扒一扒哆啦A保2.0值得认可的点在哪里~

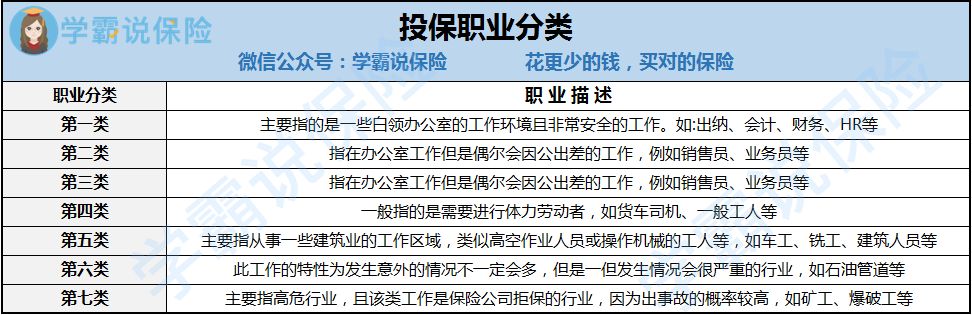

1、投保职业限制比较宽松

投保职业分类主要分为七种,从一到七危险等级逐个递增,大家可以看一下下面的图片对照一下~

而目前市面上许多重疾险的投保职业都限制在1-4类,也就是说只有工作性质相对安全的群体才比较容易购买重疾险,从事危险等级较高的职业的群体往往是很难投保重疾险的。

然而哆啦A保2.0的投保职业限制是在1-6类,比市面上大多数重疾险多了2类群体,大大降低了投保的门槛,让建筑工人、高空作业人员和高危职业人员也有机会投保,这点是值得被肯定的!

这类人群就可以考虑哆啦A保2.0,想要详细了解可以看一下这篇文章:

哆啦A保2.0重疾险值不值得买?看这三点就够了baoxian.2239.com

2、缴费期限比较灵活

哆啦A保2.0提供了6种缴费期限,分别是趸交、5年、10年、15年、20年,最多可以分30年进行缴费。

想必大家也知道,分的年限越长,每年分摊下来的保费就越少,缴费压力也就没那么大了,十分适合普通家庭进行投保。

哆啦A保2.0在缴费年限上设置得还是比较人性化的,不同消费者可以根据自身的实际需求来选择缴费期限进行投保,满足消费者不同的需求。

看到这里,想要详细了解缴费期限相关知识的小伙伴也可以看看这篇文章:

二、哆啦A保2.0这两个小缺陷必须注意!1、缺乏中症保障

对于一款重疾险来说,有轻症、中症、重症保障才是保障比较全面的,甚至目前市面上有些重疾险产品还包括了前症保障,而哆啦A保2.0仅保障轻症和重症。

中症的程度是介于轻症和重症之间的,并且赔付比例也会比轻症高一些,重疾险中包含中症的话也会让我们有机会得到更多的理赔次数和理赔额,所以哆啦A保2.0没有中症保障就有些差强人意了。

想要了解保障比较全面,包含轻中症甚至包含前症的重疾险,可以点击下文查看:

全国热门的136款重疾险对比表baoxian.2239.com

2、轻症理赔有“心机”

前面我们刚说了哆啦A保2.0只提供轻症和重疾保障,但万万没想到保障不全面的同时,轻症保障里竟然还有小猫腻?

总所周知,目前市面上大部分重疾险的轻症保障都是无分组,无间隔期的。而哆啦A保2.0将保障的55种轻症疾病分为4组,且最高赔付2次,间隔期也要180天,除此之外,轻症分组也并不合理,哆啦A保2.0出现了高发轻症分在同一个组里的情况,这就有点说不过去了……

轻症分组并且分组还不合理,这意味着赔付的可能性就大大降低了,所以哆啦A保2.0在这里也耍了点“小心机”。

总的来说,哆啦A保2.0在这一点上还是确实有所不足啊!

反观近期比较热门的信泰如意金葫芦初现版在这方面表现就强得多,保55种轻症,不分组且最多可以赔付4次,赔付比例是30%基本保额,没有间隔期,并且还有中症保障,对比之下差距真是相当明显!

想要进一步了解这款产品表现如何的小伙伴可以看看下面这篇测评:

小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!baoxian.2239.com

总的来说,哆啦A保2.0投保还是比较宽松的,缴费期限可以灵活选择,但确实存在不少坑,从事高危工作的小伙伴可以考虑考虑,其他小伙伴学姐就不是很建议买这款产品啦~

建议大家选择保险还是要从自身需求出发进行选择,并且可以对市面上同类型的产品多进行对比,挑选适合自己且性价比高的产品进行投保。

在这里学姐整理了一份热门重疾险榜单,有兴趣的小伙伴可以看一看:

十大值得买的热门重疾险大盘点!baoxian.2239.com