最近有好几个小伙伴私信学姐说自己想买保险,但是一头乱麻,不知道到底要买哪种保险、怎么买才合理呢?

不用着急,买保险其实不复杂。首先我们得理清四大险种的功用,然后再进行合理的搭配。学姐这就来给大家详细说一说。

想要抢先了解保险基础知识的朋友,下面这篇文章更加全面哦:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

本文重点:

四大险种有哪些?

买保险要注意什么?

1、医疗险

医疗险是用来解决因疾病或意外产生的医疗费用的,属于报销型,意思就是你花了多少,在保额内最多就只能报销多少。

医疗险主要分为百万医疗险和小额医疗险,这两款医疗险都是比较实用的。

百万医疗险主要用于报销大病产生的治疗、手术、住院等产生的费用,保额一般选择100万就够用了。

别看保额这么高,其实保费很便宜,一年几百块钱就能买到比较优秀的百万医疗险了。

学姐已经整理好了目前十大性价比高的百万医疗险,需要自取:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

小额医疗险主要是报销日常的门急诊、小病住院等所产生的费用,报销额度通常为一两万元。

现代人普遍压力大、作息不规律,小病小痛常有,即使是生个小病去趟医院也花不少钱了,

更别说万一不幸患了重病,很容易造成经济负担过重。

有了医疗险,就可以报销高昂的就医费用,转移疾病带来的经济风险。

不过买医疗险时,务必要注意有没有下面这些坑:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

2、重疾险

可能有人会疑惑,重疾险,顾名思义就是保重大疾病的保险,这不就和医疗险一样都是保大病的吗?为什么买了医疗险还要买重疾险?

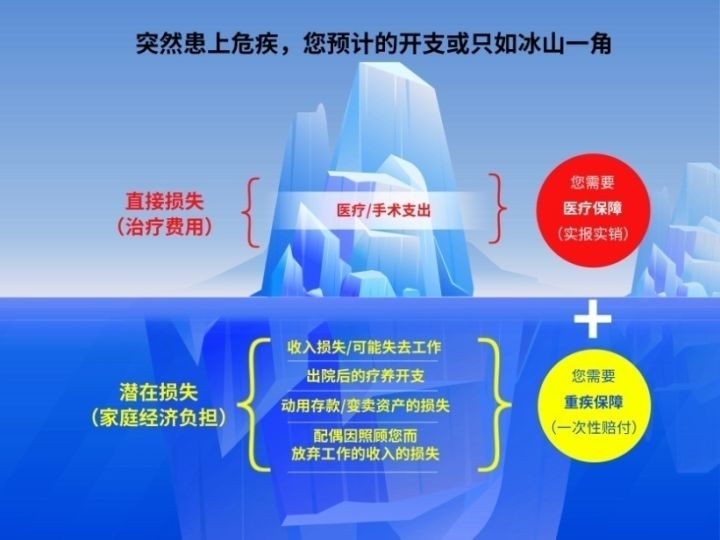

关于这个问题,学姐先给大家看一张图,看完就明白了。

由图可知,医疗险是实报实销,实际花了多少医疗费用才能报销多少。

重疾险是达到合同约定的情况,保险公司就一次性赔付保额,比如买50万保额就赔50万,不会限制用途,可以自由分配。

如果患了重大疾病,患者通常都难以继续工作,甚至还会影响家人的工作,还面临着巨额的医疗支出。

这时候可以用医疗险报销大部分的医疗费用,而重疾险赔付的钱用来弥补这期间的收入损失、支付医疗险不能报销的康复疗养费用、还债等等。

要怎么选一款好的重疾险呢?学姐已经为大家整理好了一份干货:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

3、寿险

购买寿险其实不是保障自己,而是保障家人。

寿险是一旦被保人身故或全残,就赔付一大笔钱。这些钱可以用来偿还家里的债务、维持家庭一段时间的支出,帮助自己尽到抚养孩子和赡养父母的责任。

所以,寿险适合用来保障家庭经济支柱,小孩子和老人一般没有家庭财务责任,不需要配置。

4、意外险

意外险一般保障的是意外伤残、意外医疗和意外身故,有的产品甚至保猝死,可以很好地转移意外风险。

意外是最难防的,而且意外险最突出的特点就是低保费高保障,价格很便宜,每年花费几十元、最多几百元,就可以获得全面的意外保障。

其实意外险也有很多要注意的地方,感兴趣的可以看看下文哦:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

1、先保障,后理财

刚接触保险的人看到理财险可能会觉得既有保障又能理财,好像很值得入手。

但实际上它的保障功能是很不全面的,而且保费贵,收益一般也不比专门的理财产品高很多。

学姐提醒大家,保险是为了让我们更好地应对未知的风险,所以保险的最大功能是保障,理财不是重点,不要捡了芝麻丢了西瓜。

在买保险时,最好先做好四大险种的基础保障。毕竟生病或遭到意外伤害了,理财险的钱不一定够用,但医疗险、重疾险这些却能救命。

2、保险公司的大小不重要

有很多人一提到买保险就只想到大公司,其实我们国家对每一家保险公司的成立和监管都是很严格的,不管你在小公司还是大公司买保险,保单安全性都是很高的,理赔时效和保险服务也是没有明显区别的。

有一些大公司的保险产品反而比不过小公司的,因为大公司投入的广告费用通常会分摊到保费中,就导致价格很高,而小公司要靠产品来打出口碑、争取市场,有时以更低的保费能得到更多保障。

要买保险,大小保险公司都没关系,保险产品的保障内容全不全面、性价比高不高才是最关键的。

总之,买保险首先要做好的就是健康保障,而年龄段不同,保险方案也是不同的。篇幅有限,学姐把配置方案的文章放在这了,建议先看看再去选保险哦,别买错了: