嘿!还记得7月7号的微博热搜吗?高考前一天父亲去世,男生打工挣学费!

据绵阳广播电视台报道,今年19岁的陈亮,可就在今年高考前一天,他的父亲因癌症去世。

是啊,重疾风险当头,要是这位父亲拥有一份重疾险,有钱治病的话,就不至于给19岁的陈亮这么大的打击!

学姐之前也讲过许多案例,也许有些人真的行动起来,但大多数人还在等重疾风险来临才买吧阿!

因此,学姐建议:重疾险越早买越好。不过,最近就有很多小伙伴私信学姐,想要了解一下复星联合和富德生命人寿的PK,看看哪家的少儿重疾险值得购买?下文揭晓答案!

可别怪学姐没有提醒大家哦,重疾险隐藏的坑可不少,学姐整理如下:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

>>保险公司对比:复星联合PK富德生命人寿,谁更靠谱?

>>少儿重疾险对比:惠宝保VS妈咪保贝新生版,哪款性价比高?

>>学姐总结

复星联合PK富德生命人寿,学姐将从以下几个方面进行对比:

1、保险公司的背景>复星联合的背景

复星联合健康保险(Fosun United Health Insurance),是由复星集团等6家股东共同发起、于2017年年初成立的专业健康保险公司,注册资本人民币5亿元,总部位于广东省广州市。

根据《保险法》规定,设立保险公司的注册资本最低限额为人民币2亿元,注册资本必须为实缴货币资本。

复星联合保险公司的注册资金超过了《保险法》的要求,实力还是杆杆的!

>富德生命人寿的背景

富德生命人寿保险股份有限公司(以下简称“富德生命人寿”)是一家全国性的专业寿险公司,成立于2002年3月4日,总部位于深圳。

股东由深圳富德金蓉控股有限公司、深圳市国民投资发展有限公司等资金雄厚的企业构成。

公司现注册资本117.52亿元,总资产超4800亿元,目前共拥有35家分公司、1000多个分支机构及其服务网点,十度入选“亚洲品牌500强”。

可见,富德生命人寿的还是有一定影响力的!

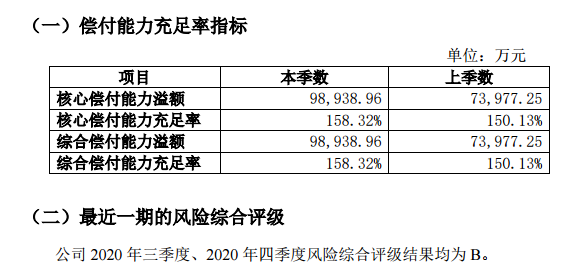

>>复星联合

偿付能力是指保险公司偿还保险赔偿金的债务能力,偿付能力越好,就意味着理赔的风险越小。

复星联合的官方2021年第一季度的偿付能力显示:

复星联合的偿付能力已经远远超过了银保监的规定(核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级B类及以上)。

这时有的小伙伴就疑惑了,万一复星联合倒闭了呢?又该怎么办呢?

复星联合的成立需要银保监的审核,而且银保监对复星联合的监管是从不懈怠的,一旦发现复星联合濒临破产风险,银保监会做出接管的处理或安排其他保险公司进行代替。

假如自己买的保险背后的保险公司被接管了,保单该怎么办呢?答案在这里:

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

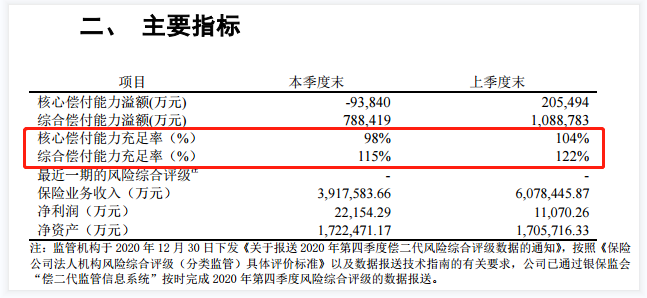

>富德生命人寿的偿付能力

那富德生命人寿的偿付能力究竟怎么样呢?请看官方数据:

根据银保监的规定,保险公司的需要达到以下条件,其偿付能力才算合格:

其一,综合偿付能力充足率最低不能低于100%;

其二,核心偿付能力充足率不能低于50%;

通过富德生命人寿的官方图我们可以清楚的看到:富德生命人寿的在2021年第一季度的综合偿付能力充足率为115%、核心偿付能力充足率为98%。

富德生命人寿的偿付能力已经达到了银保监的规定,甚至还远远超过了标准。

所以,富德生命人寿和复星联合,不管从背景,还是从偿付能力方面而言,富德生命人寿和复星联合都是很优秀的,值得信赖!

但别怪学姐没有提醒大家哦,富德生命人寿和复星联合靠谱,并不代表旗下的重疾险也靠谱!

这不,最近富德生命人寿和复星联合,旗下的惠宝保和妈咪保贝新生版少儿重疾险一直在争当王者!

时间宝贵,下面我们就赶紧来看看惠宝保和妈咪保贝新生版的PK!

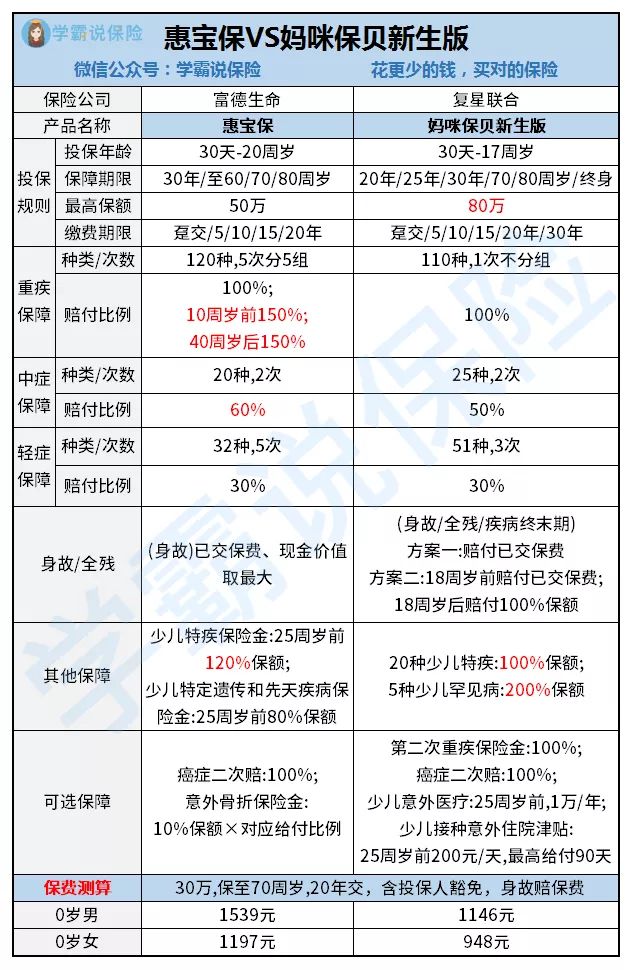

老规矩,学姐先行奉上惠宝保和妈咪保贝新生版的对比表:

看着如此丰满的产品图,学姐实在忍不住,马上测评:

1、投保规则PK

惠宝保和妈咪保贝新生版都属于少儿重疾险。

其中,妈咪保贝新生版的投保年龄最高为17周岁,保障期限比较灵活,可选择保定期,或者保终身,供消费者选择的选项多,比较灵活!

而惠宝保的投保年龄虽说高达20周岁,但是保障期限却只能保定期,要是保障期限一到,要是因身体健康原因不能继续购买重疾险,这是让被保人在没有保障的日子中,风险裸奔啊!

其次,妈咪保贝新生版的缴费期限也比较灵活,最长为30年,而惠宝保的缴费期限最长为20年。

要知道,重疾险的缴费期限越长,不仅能够减轻被保人的缴费压力、享受通货膨胀带来的红利,更重要的是缴费期限越长,就越有机会触发保费豁免条款!

对比之下,投保惠宝保,被保人享受缴费期限带来的福利就少!

对妈咪保贝新生版感兴趣的宝爸宝妈们,赶紧详细了解一波:

新产品妈咪保贝新生版,还是有这些不足......baoxian.2239.com

2、保障内容PK

惠宝保和妈咪保贝新生版的保障内容比较全面,最大的区别在于保障力度!

妈咪保贝新生版的重疾基本保障虽说赔付100%基本保额,但是被把人如果想要拥有更大的保障力度的话,可附加重疾险二次赔付,还能赔付100%。

而惠宝保的重疾保障120种重大疾病,最多可赔付5次,假如在前10年/40岁之后首次确诊重疾的话,即可享受额外赔付50%基本保额。

如果比较看重重疾额外赔付的小伙伴,学姐推荐惠宝保!

废话不多说,惠宝保的链接放在这儿了:

富德生命惠宝保少儿重疾险的3个缺点,买前必看!baoxian.2239.com

再者,从少儿特定疾病的保障力度来看,惠宝保的少儿特疾要比妈咪保贝新生版多赔20%,赔付比例高;但值得关注的是,但妈咪保贝新生版的罕见病要比惠宝保多赔付120%,保障力度更强!

并且,妈咪保贝新生版的保障是贯穿被保人的整个保险期间,而惠宝保仅在25周岁之前!

三、学姐总结综上所述,如果追求投保年龄范围广、重疾保障力度强等,学姐推进富德生命人寿旗下的惠宝保;

如果追求缴费期限灵活、保障终身型、少儿特定疾病保障力度大的朋友们,学姐推荐复星联合旗下的妈咪宝贝新生版!

最后,这篇文章学姐分析惠宝保和妈咪宝贝新生版少儿重疾险,相信大家都能做到心中有数,如果还有问题,欢迎私信学姐!