据调查显示,约有70%~80%的女性都有不同程度的乳腺增生,多见于25~45岁的女性。

现代女性工作压力大,心理压力得不到舒缓,情绪不稳定、心情不舒畅、过度疲劳等,容易患有乳腺增生,而这对于买保险也是有一定影响的。

不过据说最近新推出的凡尔赛1号重疾险,对于乳腺增生核保很宽松,是乳腺增生患者的福音,而且保障内容全面、赔付比例也高,事实真的如此吗?下面学姐带大家一起来看看~

在正文开始之前,学姐给大家准备了一份关于各种身体异常的投保攻略,对于身体异常的人很有用:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

· 患有乳腺增生,真的可以买凡尔赛1号吗?

· 凡尔赛1号怎么样?值得买吗?

一、患有乳腺增生,真的可以买凡尔赛1号吗?乳腺增生是指乳腺上皮和纤维组织增生,乳腺组织导管和乳小叶在结构上的退行性病变及进行性结缔组织的生长,既不是肿瘤,也不是炎症,其发病原因主要是由于内分泌激素失调。

乳腺增生是女性最常见的乳房疾病,其发病率占乳腺疾病的首位,一般大部分的乳腺增生是属于良性病变,虽存在恶变的可能,但是概率是非常小的,风险相对来说也比较小。

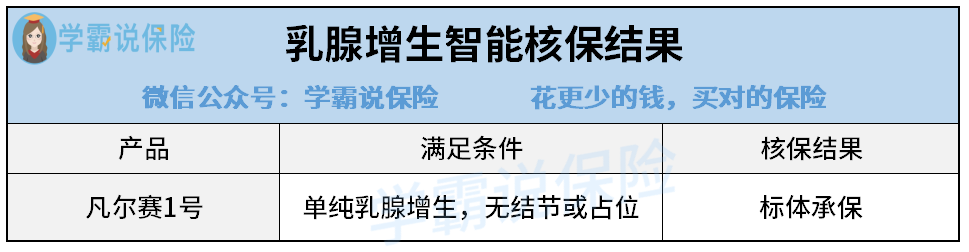

很多女性发现有乳腺增生后担心自己买不了保险,其实如果只是单纯性的乳腺增生,大部分的产品都是可以标体承保的。

像凡尔赛1号不仅健康告知没有问及乳腺增生,智能核保也很宽松,只要是单纯乳腺增生,没有结节或占位,属于标体承保,即可以正常投保,不需要除外,也不用额外加费,简直就是乳腺增生患者的福音啊!

除此之外,凡尔赛1号不会单独问询女性是否怀孕,或怀孕期间、生产期间存在哪些并发症,以及一些女性疾病等问题,对女性人群非常友好。

因此,如果你患有乳腺增生,或者女性相关疾病,那凡尔赛1号重疾险就是不错的选择。另外,我给大家整理了身体异常投保的小技巧,避免造成后期的理赔困难:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

凡尔赛1号是同方全球人寿保险公司推出的一款王牌重疾险,一推出市场就受到消费者们的热捧,下面我们一起来看看这款凡尔赛1号是否真的值得买~

从保障内容中可以看出,凡尔赛1号涵盖了重疾、中症、轻症、身故保障、被保人豁免保障和恶性肿瘤三次赔,保障也比较全面,那具体有哪些优势呢?

1. 65岁前都有额外赔付

市面上优秀的重疾险基本上都只是60岁前有额外赔付,而凡尔赛1号除了60岁前首次确诊重疾额外赔付80%基本保额,60-64岁时首次确诊重疾的,也可以额外赔付30%基本保额,真的是太优秀了。

这对于未来可能实施的延迟退休政策是有好处的,毕竟这额外赔付也是为了被保人在家庭责任重的时期,能够获得更多的理赔金,得到更全面的保障,从而也能减轻家庭的经济压力。

如果你觉得凡尔赛1号的额外赔付比例还不够高,那可以考虑下这款额外赔付比例高达100%的重疾险:

复星联合福特加重疾险怎么样?仅凭这一点我就不会买!baoxian.2239.com

2. 中轻症保障很灵活

凡尔赛1号的70岁版本是可以灵活选择附加中症和轻症保障的,且赔付比例也比较高,中症可以赔付50%基本保额,轻症可以赔付30%基本保额。

凡尔赛1号终身版本的中症和轻症是必选责任,且有额外赔付,中症可以赔付60%基本保额,轻症可以赔付30%基本保额,要是60岁前首次确诊中症或轻症,都可以额外赔付15%基本保额,相当于中症最高赔付75%基本保额,轻症最高赔付45%基本保额,赔付比例很高。

另外,凡尔赛1号的中症和轻症还有一个具有人性化的设置,那就是中症和轻症的赔付次数是共享的,只要加起来够5次就可以了。

其他重疾险的中症和轻症的赔付次数都是固定的,比如中症最高赔2次,轻症最高赔3次,而凡尔赛1号的中症和轻症的赔付次数组合共有6种,灵活性很强。

当然除了凡尔赛1号,市面上这些重疾险的中症和轻症的赔付比例也是很不错的:

十大值得买的热门重疾险大盘点!baoxian.2239.com

3. 超强癌症保障

市面上大部分的重疾险,只能附加癌症二次赔,而凡尔赛1号可以附加癌症三次赔,且间隔期也比较短,从非癌症到癌症,只需要间隔180天,从癌症到癌症,只需要间隔3年,只要过了间隔期,都可以赔付100%基本保额,对于癌症的保障力度很大。

我们都知道癌症的发病率、复发率和转移率都很高,且治疗费用也高,少则几十万,多则上百万,不是一笔小数目,对于普通家庭来说,很难再承担第2、3次癌症的医疗费用,因此,附加癌症多次赔很有必要。

总的来说,凡尔赛1号的这些优势相比市面上的重疾险还是蛮突出的,而且买凡尔赛1号还提供丰富的医疗资源,与全国700多家三甲医院都有对接,可以快速安排住院和手术,是一款值得购买的重疾险。

但是买凡尔赛1号之前,这些事项你一定要了解清楚,不然容易掉进坑里: