近期,友邦人寿推出了一款友邦创赢金生保险产品计划。

是由友邦创赢金生年金保险、友邦增利宝(2020)终身寿险(万能型)、友邦附加万全无忧(2020)豁免保费定期寿险组合而成。

宠粉的学姐收到消息,第一时间就赶来给大家做测评了!

想知道这款产品值不值得买?看完这篇文章你就心里有数了!

鉴于下文会出现较多保险相关术语,开始之前大家可以先看看这篇文章打个底:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

>>友邦创赢金生保险产品计划保障分析!

>>友邦创赢金生保险产品计划收益分析!

>>学姐总结

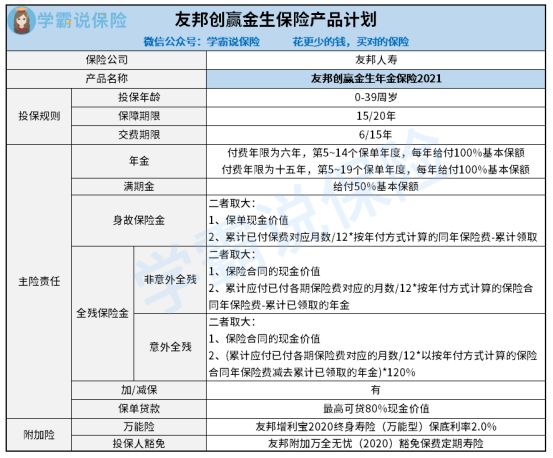

老规矩,先来看看产品保障图:

对于主险友邦创赢金生年金险,学姐之前已经出过一篇详细的测评了,大家可以点击看看:

友邦创赢今生年金险2021值得买?一文起底!baoxian.2239.com

今天学姐就给大家简单地分析一下友邦创赢金生保险产品计划的两个附加险:

1、友邦增利宝(2020)终身寿险(万能型)分析

万能险,简单的说就是既有保障功能又有理财功能的一种人寿保险。

万能险的收益,主要来自于其万能账户,每个万能险中都会有一个万能账户,投保人可以选择把钱存入这个账户里。

而万能账户都会注明一个保底利率,并以复利方式进行计算收益,也就是我们所说的“利滚利”。

所以,目前有不少年金险产品,都会以可附加万能险为宣传卖点。

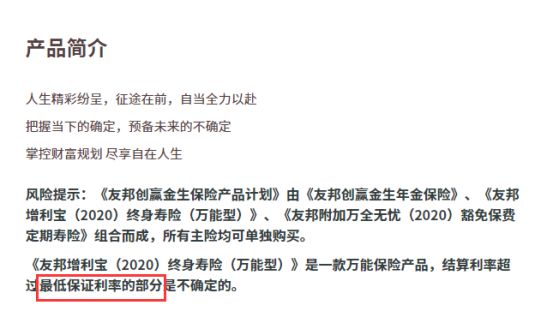

很多不良的保险代理人,在宣传时会采用中高档收益来演算万能险的收益,以此来吸引客户购买。

可是实际上,结算利率超过保底利率的部分都是的不确定的,这一点我们通常可以在保单上看到:

银保监会规定万能账户的保底利率必须在1.75-3%之间,而友邦增利宝(2020)终身寿险(万能型)的保底利率为2%,仅达到了平均线水平,收益不算高。

并且,即使可以附加万能险,多了一个收益的途径,但是其也是带有一定门槛的,并且还暗藏着许多的坑,学姐之前写过一篇非常详细的科普文章,感兴趣的朋友可以看看:

2、友邦附加万全无忧(2020)豁免保费定期寿险分析

倘若附加了友邦附加万全无忧(2020)豁免保费定期寿险,后续投保了友邦创赢金生年金保险的投保人不幸身故/全残,就可以豁免后续应交保险保费,保单不会终止,保障依旧有效。

也就是我们日常所说的“投保人豁免”,举个例子大家就能明白了:

老王给自己0岁的宝宝小王投保了友邦创赢金生年金保险,选择保障20年,年交1万,交6年,并附加了友邦附加万全无忧(2020)豁免保费定期寿险。

倘若2年后,老王不幸身故/全残,就能免交后续4年的保费,但是保障依旧在,在贝贝5岁的时候依旧能领取到年金。

这一保障,就能很好地解决了大人没有能力继续缴费或缴费压力太大的问题,非常适合父母给孩子投保的情况下附加。

投保人豁免一定要附加吗?不妨看看保险专家怎么说:

投保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

大家投保年金险,更加看中的还是其收益如何。

友邦创赢金生保险产品计划的收益主要来源于主险——友邦创赢金生年金险,下面学姐来给大家分析一下其收益如何!

二、友邦创赢金生保险产品计划收益分析!先来和大家科普一下内部收益率这一概念:

内部收益率(Internal Rate of Return (IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

简单的说,只要内部收益率IRR的数值越高,就代表着这款年金险的收益越好。

以36岁女性为例,年交保费50034元,选择保障期15年,交5年,在不附加万能险的情况下看看收益如何:

在第5-14个保单年度,每年可以领取到100%基本保额,即31000元的年金,期间累计领取31万元。

在第15个保单年度,可领取50%保额,即15000元的满期金。

在整个保障期间,累计缴纳约25万元,累计领取总年金32.6万元,期间内部收益率IRR为2.00%。

坦白说,这个收益并不可观,目前市面上很多年金险,期间内部收益率都能达到3%以上,更优者甚至能达到3.5%,收益更为可观。

三、学姐总结综上所述,友邦创赢金生保险产品计划的主险收益并不可观,附加万能险的保底收益仅达到平均线水平,对于追求高收益的人群,学姐建议还是多对比其他年金险产品,再做投保决定。

分析了市面上近百款年金险,学姐挑选出了10款高收益年金险,近期有投保意向的朋友千万别错过:

想买高收益年金险?这10款别再错过了!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!