近日,上海某居民楼三楼液化气钢瓶泄漏发生爆炸后燃烧,造成2人死亡,4人不同程度受伤。

煤气爆炸事故并不少见,轻则导致烧伤,重则导致死亡,威胁着民众的生命健康。

这时候,如果买了保险,就能最大程度地止损了。

特别是重疾险,它所提供的高保额能覆盖很多风险,作用是不言而喻的。

最近有网友向学姐提问:30岁人群重疾险保额该怎么买?

那么,学姐今天就来为30岁人群排忧解疑,来科普下30岁人群买重疾险的话,保额该怎么选。

重疾险的购买是有技巧可循的,想买避坑的话,建议先看看这篇文章哦:

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com

本文重点:

30岁人群买重疾险,保额该买多少?

适合30岁人群的重疾险,学姐推荐这一款!

一、30岁人群买重疾险,保额该买多少?

重疾险保额的用途要覆盖重疾治疗费用、康复费用和疾收入损失这三点。

1、重疾治疗费用

以恶性肿瘤为例,国内治疗恶性肿瘤需要花费的资金在30-50万不等。

恶性肿瘤的某些治疗项目,例如特效药、特殊医疗项目等,这个费用是在医保报销之外的。

这么大一笔治疗费用,我们能倚靠的就是重疾保额带来的风险覆盖能力了。

所以说,30岁人群买重疾险时,要最少预留30万作为重疾治疗费用。

2、康复费用支出

一场重疾需要花费的康复时间在3-5年不等,这期间用来康复身体机能的费用也是不容小视的。

无论是重疾术后返院检查、身体机能康复药物或补品等,都是一笔不少的开销,所以30岁人群在买重疾险保额时,要预留最少20万作为后期的康复理疗支出。

3、收入损失补偿

一旦不幸罹患重疾,短时间内肯定无法继续工作,重疾的治疗时间跟康复时间是漫长的,而这段时间内产生的收入损失也是难以避免的。

重疾住院后,不仅无法继续工作,家人还得请假照看,甚至找专业看护人员,这笔支出是不可估量的。

30岁人群在挑选重疾险保额时,也得预留一份作为收入损失的补偿。

综合以上提到的来看,30岁人群买重疾险时,保额起码要买50万以上。

关于重疾险保额的挑选,学姐就先讲到这里,若还是不知道保额怎么买的话,30岁人群请看这里:

保险买多少保额合适?说说里面的门道baoxian.2239.com

接下来,学姐将为30岁人群推荐一款优质的重疾险产品。

二、适合30岁人群的重疾险,学姐推荐这一款!

根据保障内容、保障力度跟性价比,学姐挑选了一款非常不错的重疾险来推荐给30岁人群,这款产品就是信泰如意金葫芦初现版。

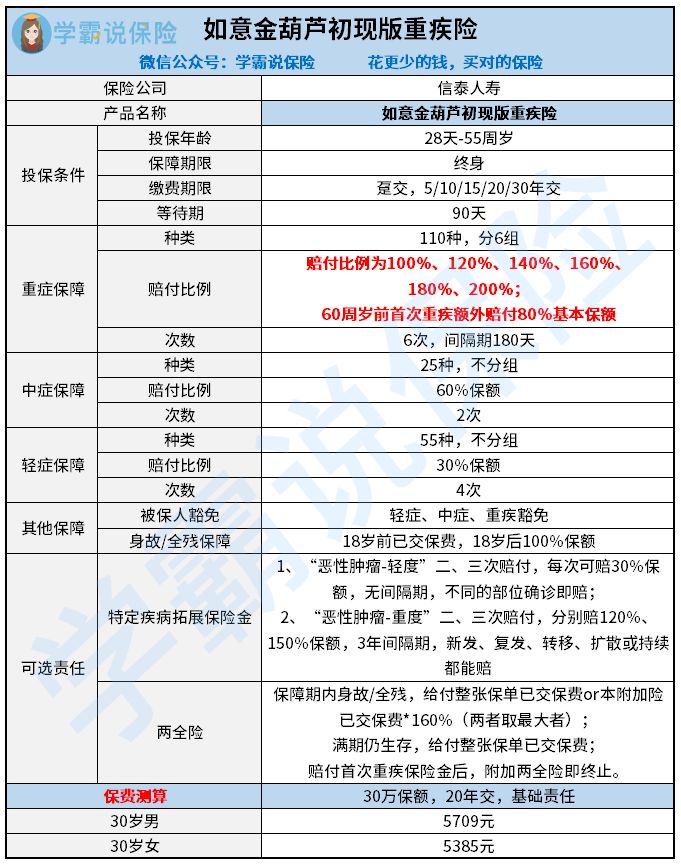

在进入深度测评之前,先来看看如意金葫芦初现版的精华图:

放眼下来,如意金葫芦初现版的亮点还真不少!

1、等待期短

等待期越短,被保人就越早能获得产品保障。如意金葫芦初现版的等待期只有90天,为市面最优水准,对30岁人群而言是非常贴心的。

相比市面上某些等待期在180天的产品而言,如意金葫芦初现版显得更加人性化。

很多朋友不清楚,若是在等待期内出险了,理赔还能正常进行么?

对此有疑惑的30岁人群,这篇文章能很好地解开你的疑惑:

等待期内出险会怎样?不懂可是要吃大亏的!baoxian.2239.com

2、可选恶性肿瘤三次赔

恶性肿瘤这类高发重疾,治疗周期很长,复发率也很高。

如今很多重疾险,都针对恶性肿瘤这类疾病提供了二次赔付,而如意金葫芦初现版却设置了恶性肿瘤3次赔付。

如意金葫芦初现版这波操作,能让30岁人群更有底气去与疾病抗争,确实非常优秀了。

能像如意金葫芦初现版这么大方地提供恶性肿瘤3次赔,也就只有凡尔赛1号能做到了。

若是想深入了解凡尔赛1号的话,30岁人群可戳这里进入传送门:

买凡尔赛1号之前,我想告诉你这些真相!baoxian.2239.com

3、重疾额外赔付比例高

优质的重疾险产品,会在特定年龄段设置额外赔,这能让30岁人群有更多的赔付金去治病,打赢这场持久战。

针对重疾,如意金葫芦初现版也设置了额外赔,规定在60岁前首次罹患重疾,就能额外获得80%保额的赔付金。

以50万保额换算的话,30岁人群总共能拿到如意金葫芦初现版180%保额的赔付金,也就是90万元。

这么高额的重疾额外赔付金,不得不说如意金葫芦初现版出手确实很大方了!

以上提到的仅仅是如意金葫芦初现版优点的冰山一角,想了解更多具体内容的话,30岁人群不妨移步这里哦:

如意金葫芦初现版怎么样?关键看这几点!baoxian.2239.com

总结:30岁人群买重疾险,保额只要需要买50万。有意向配置重疾险的30岁人群,这款如意金葫芦初现版就是个不错的选择。

以上就是本期测评的全部内容,朋友们下期见。