近日,江苏苏州市吴江区四季开源酒店发生倒塌事故,警方正在全力抢救被困人员。

塌房事故并不少见,一旦摊上这类事故,轻则受伤住院,重则高残身故,危险系数还是非常高的。

这时候如果能有一份寿险在手,即便是扮演着家庭经济支柱角色的人群,也能做到留爱不留痛了。

特别是增额终身寿险,保额会长大,有收益又能享有保障。

今天,学姐将跟大伙聊聊在上半年里,增额终身寿险市场中涌现了哪些优质产品值得我们关注。

在此之前,先来看看这份榜单里面,有没有你心仪的产品吧:

本文重点:

什么是增额终身寿险?

2021上半年,这些增额终身寿险值得盘!

一、什么是增额终身寿险?

增额终身寿险是寿险的一种,它的保额是会增长的,活得越久,身价越高。

在享有保障功能的同时,增额终身寿险还能达到理财的效果。

经过一段时间后,增额终身寿险的保额会超过定额终身寿险。

因为增额终身寿险本质上就是一笔以一定利率进行利滚利的储蓄款,被保人活多久,保障时间就有多久,而现金价值也一直在往上涨。

说白了,增额终身寿险就是一个储蓄账户,领钱的方式不一定非得身故或是全残,可以通过减保、保单贷款、退保等方式来获得资金。

关于增额终身寿险,学姐就先讲到这里,感兴趣的朋友可以通过这篇文章进行更加详细的了解:

既能理财,又能保障的增额终身寿险值得入手吗?baoxian.2239.com

既能理财,又能保障的增额终身寿险值得入手吗?baoxian.2239.com

那么,在2021上半年里,市面上有哪些优质的增额终身寿险值得关注呢?学姐将在下文给出答案。

二、2021上半年,这些增额终身寿险值得盘!

2021已过半载,增额终身寿险市场中还是涌现出不少优质产品的,学姐推荐以下这两款:鼎诚增多多闪电版跟爱心人寿守护神2.0。

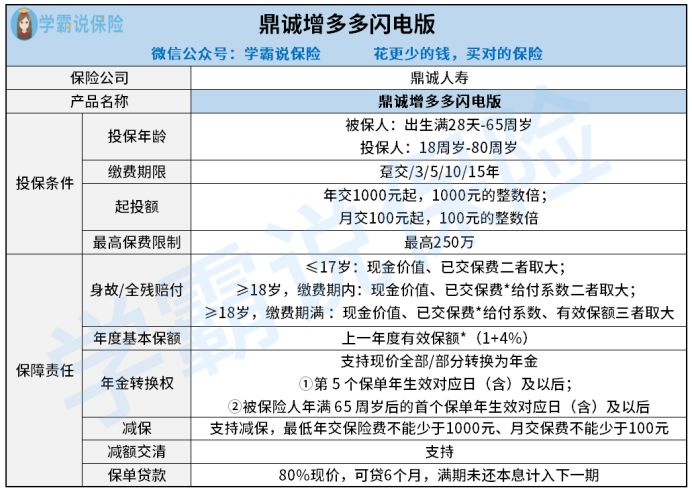

>>鼎诚增多多闪电版

按照惯例,先来看看鼎诚增多多闪电版的精华图:

放眼下来,鼎诚增多多闪电版的亮点还真不少!

亮点一:起投门槛低

鼎诚增多多闪电版的缴费门槛很低,年交1000元起,若是缴费压力大,还可以选择月交,月交100元起,对预算不足的人群来说非常友好。

此外,鼎诚增多多闪电版可选趸交、3/5/10/15年缴费,多种缴费方案可以根据实际情况做出选择。

缴费年限怎么选是一门大学问,不熟悉的朋友可以看这里:

亮点二:保额递增比例高

鼎诚增多多闪电版有4%的保额递增比例,这个比例在增额终身寿市场里是独占鳌头的。

同类型产品每年只能以3.5%、3.6%等比例递增,相比之下,鼎诚增多多闪电版确实值得点赞!

亮点三:收益高

以30岁男性为例,年交3万保费,10年交,至60岁退休时IRR达到3.6217%,对比目前增额终身寿市场3.5%的IRR平均线来看,鼎诚增多多闪电版确实非常棒!

接着来看鼎诚增多多闪电版的现金价值演算。

以0岁孩子为例,每月定投入1500元,累计投10年,累计保费为18万元。

到孩子18岁时,保单累计年度现金价值达到了26.5万元,而这笔钱也可以拿来减保领取作教育基金使用。

关于鼎诚增多多闪电版,学姐就先讲到这里,想深入了解的朋友,可以移步这里查阅详情:

鼎诚增多多闪电版收益测算,三年内能稳赚这个数!baoxian.2239.com

>>爱心人寿守护神2.0

保障图已经准备好了:

话不多说,直接来看守护神2.0的亮点。

亮点一:身故保障到位

除了基础的身故/高残保险金,守护神2.0终身寿还包含航空意外身故/全残保障。

如果被保人因航空意外不幸身故,在赔完身故保额的基础上,再按合同基本保险金额给付一次保险金。

相比很多其他产品,守护神2.0给予被保人双重保障,能给付更多的资金,留给家人更多的关爱。

亮点二:保额增长比例高

守护神2.0最大的亮点,就是保额增长比例高了。

相比旧版本只有3.5%的保额增长比例,守护神2.0提升到了3.6%。

可别小看了这0.1%的加码,利滚利换算下来,守护神2.0给付的资金就足以让保额翻倍了。

亮点三:回本速度快

40岁老李投保守护神2.0,年交10万保费,交3年,收益情况如图所示:

老李总共支出的保费为30万,如图所示,当老李47岁时,现价已经达到了323960元,在保单第7年就已经开始回本了。

很多同类型产品回本年份基本在保单第10-15年,相比之下守护神2.0这个回本速度的确很有优势!

当老李80岁时,现价已经差不多能达到3倍已交保费了,这笔钱当成财富传承留给后代,也是一个很不错的选择了。

若是对这款守护神2.0感兴趣的朋友,可戳这里进入传送门哦:

爱心人寿守护神2.0怎么样?算完真实收益我震惊了!baoxian.2239.com

总结:2021上半年,鼎诚增多多闪电版跟爱心人寿守护神2.0这两款是众多增额终身寿险中较为突出的产品,有意向配置增额终身寿险的朋友不妨盘它们。